Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Am letzten Dienstag legte Sika die Umsatzzahlen vor und läutete damit die Jahresberichterstattung beim 30 Unternehmen starken Swiss Leaders Index (SLI) ein. Bei dieser Gelegenheit sorgte der erfolgsverwöhnte Bauchemiehersteller gleich für eine Enttäuschung: Denn der operative Gewinn dürfte im vergangenen Jahr tiefer als von Analysten erwartet ausgefallen sein. Die Börse reagierte verschnupft und sandte die Aktien alleine an diesem Tag um 4 Prozent in die Tiefe.

Besser erging es kurz vor dem Wochenende den Aktionären von Richemont. Nach einem schwachen September nahm das Weihnachtsgeschäft beim Genfer Luxusgüterkonzern doch noch Fahrt auf. Die von einigen Analysten befürchtete Umsatzenttäuschung blieb deshalb aus. Selbst das eher enttäuschende Abschneiden im Geschäft mit Luxusuhren und die damit verbundenen Abstriche bei der Ergebnisqualität wussten die Marktakteure nicht aus der Ruhe zu bringen. Bei Börsenschluss resultierte ein Plus von fast 3 Prozent.

Für die Gesamtmarktentwicklung hatten die beiden Zahlenkränze hingegen keine grösseren Folgen. Das könnte sich allerdings ändern, sobald Ende Januar die ersten Indexschwergewichte in die Jahresberichterstattung eingreifen.

Insbesondere um Roche ranken sich die wildesten Ergebnisspekulationen. Dem Pharma- und Diagnostikkonzern aus Basel wird im hiesigen Berufshandel ein vergleichsweise solides Schlussquartal, gleichzeitig aber auch einen vorsichtigen Ausblick für das Geschäftsjahr 2019 nachgesagt. Konzernchef Severin Schwan sah sich bereits vor einem Jahr gezwungen, die Gewinnerwartungen der Analysten etwas zu dämpfen. Denn umsatzträchtige Medikamente wie Rituxan und neuerdings auch Herceptin verlieren Marktanteile an kostengünstigere Nachahmerpräparate. Das wiederum ruft amerikanische Leerverkäufer auf den Plan.

Zumindest der für die Deutsche Bank tätige Analyst Tim Race zeigt sich davon aber nur wenig beeindruckt. Er rät Anlegern im Vorfeld der Jahresumsatzpräsentation von Ende Januar gar zum kurzfristigen Kauf der eigentlich nur mit "Hold" und einem Kursziel von 255 Franken eingestuften Genussscheine.

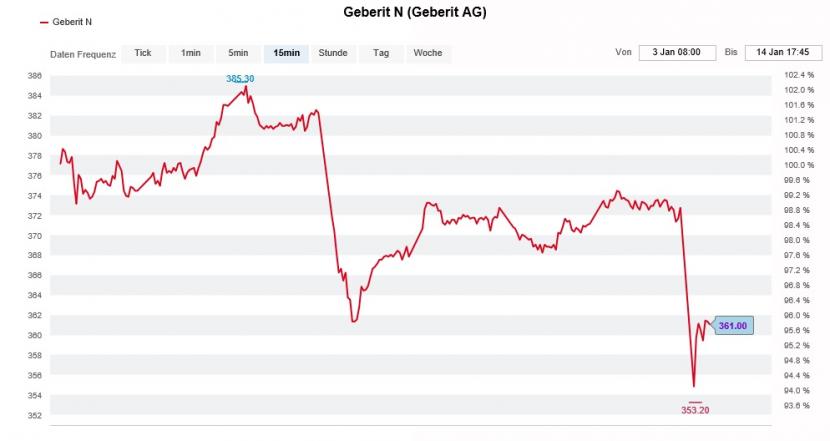

Die Aktien von Geberit werden heute Montag regelrecht von Ergebnisängsten durchgeschüttelt. Nach der Herunterstufung von "Neutral" auf "Sell" durch einen Berufskollegen von Goldman Sachs von letzter Woche, legt Analyst Fabian Häcki von der UBS ebenfalls mit einer Verkaufsempfehlung nach.

Kursentwicklung der Geberit-Aktien über die letzten zwei Wochen (Quelle: www.cash.ch)

Häcki sieht den Sanitärtechnikspezialisten das Ziel eines jährlichen Umsatzwachstums von 4 bis 6 Prozent im laufenden, möglicherweise sogar im darauffolgenden Jahr, verfehlen. Gleichzeitig warnt er vor rückläufigen Margen im Zusammenhang mit auslaufenden Keramik-Produktlinien.

Weder die Häufung von Verkaufsempfehlungen, noch die einschneidenden Gewinnschätzungsreduktionen lassen bei Geberit im Hinblick auf die Jahresumsatzveröffentlichung vom nächsten Donnerstag Gutes erahnen.

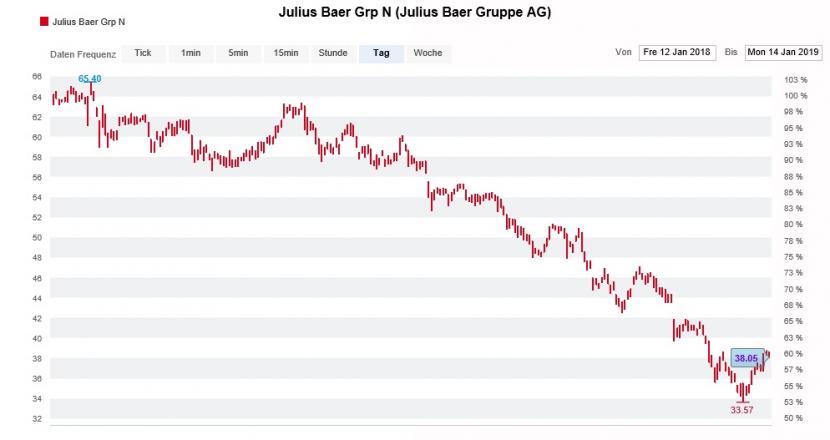

Ähnlich verhält es sich bei Julius Bär. Vergangene Woche warnte zuerst Analyst Daniele Brupbacher von der UBS vor konservativeren Zielvorgaben für das Kosten-Ertrags-Verhältnis. Und um seinen Worten auch Taten folgen zu lassen, strich er seine diesjährigen Gewinnschätzungen um 18 Prozent zusammen.

Diese Steilvorlage nimmt sein Berufskollege Andreas Venditti bei Vontobel heute Montag auf und kürzt die Gewinnschätzungen immerhin um bis zu 10 Prozent. Auch Venditti sieht die Zürcher Bank bei den Zielvorgaben für das Kosten-Ertrags-Verhältnis über die Bücher gehen. Gleichzeitig hegt er Zweifel an der Erreichbarkeit der Margenvorgaben.

Mit dem Kurszerfall der letzten 12 Monate nehmen die Aktien von Julius Bär bereits einiges vorweg (Quelle: www.cash.ch)

Dass Dieter Sauter an der kommenden Generalversammlung nach nunmehr 12 Jahren an der Spitze des Verwaltungsrats abgelöst werden soll, lässt bei Julius Bär ebenfalls eine mögliche Ergebnisenttäuschung und konservativere Zielvorgaben erahnen.

Darf man Spekulationen aus dem hiesigen Berufshandel Glauben schenken, dann werden auch der Luftfrachtspezialist Panalpina sowie der traditionsreiche Premiumschokoladehersteller Lindt&Sprüngli enttäuschende Zahlenkränze vorlegen. Letzterem wird dabei sogar nachgesagt, an den eigenen Wachstumsvorgaben vorbei zu schrammen. Bei den beiden Unternehmen handelt es sich allerdings nicht um solche aus dem SLI.

Ob die Börse am Tag der Ergebnisveröffentlichung verschnupft (wie bei Sika) oder erleichtert (wie bei Richemont) reagiert, ist nicht zuletzt vom Ausmass der möglichen Enttäuschung sowie von der allgemeinen Erwartungshaltung abhängig. Gerade bei Julius Bär und Geberit scheint mir bereits einiges eingepreist. Bei Panalpina sprechen hingegen Übernahmefantasien gegen einen umfangreicheren Kursrutsch.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |