Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Während der breit gefasste Swiss Performance Index (SPI) von einem Rekordhoch zum nächsten klettert, sind die Gewinnerwartungen für die darin berücksichtigten Unternehmen seit Monaten rückläufig. Damit koppeln sich die Aktienkurse auch hierzulande immer weiter von der Unternehmensgewinnentwicklung ab - was nicht eben ungefährlich ist.

Nicht nur, dass die Marktakteure den Unternehmen momentan beinahe alles verzeihen. Selbst einschneidende Schätzungsreduktionen scheinen sie völlig kalt zu lassen.

So stieg der Kurs der Aktien von Stadler Rail sogar, obwohl mit der Credit Suisse schon die zweite Hauptverantwortliche des Börsengangs vom letzten April ihre Gewinnerwartungen um bis zu 16 Prozent zusammenstrich. Zuvor hatte schon die UBS ihre Schätzungen mit dem Rotstift überarbeitet. Unnötig an dieser Stelle zu erwähnen, dass die beiden Grossbanken ihre Kursziele nur marginal kürzten.

Noch einen Schritt weiter geht J.P. Morgan bei Straumann. Die amerikanische Investmentbank reduziert ihre Gewinnschätzungen im Vorfeld der Jahresergebnisveröffentlichung zwar um bis zu 5 Prozent, veranschlagt neuerdings jedoch ein Kursziel von 869 (zuvor 779) Franken für die Aktien. Dass der bekannte Medizinaltechnikanalyst David Adlington - nicht zuletzt aufgrund der Coronavirus-Pandemie in China - mit eher konservativen Vorgaben für das neue Jahr rechnet, tut auch nichts zur Sache. Und ganz unter uns: Bei einem rechnerischen Abwärtspotenzial von über 10 Prozent mutet das "Neutral" lautende Anlageurteil doch etwas unkonsequent an.

Mit den Aktien von Straumann liess sich in den letzten fünf Jahren viel Geld verdienen (Quelle: www.cash.ch)

Die beiden genannten Beispiele sind bloss die Spitze des Eisbergs. Ich könnte ohne weiteres mit mindestens einem Dutzend weiterer Beispiele nachlegen. Der erstarkte Franken und mögliche wirtschaftliche Folgen der von China ausgehenden Coronavirus-Pandemie sprechen dafür, dass die Analysten ihre Gewinnerwartungen weiter zurückfahren müssen. Dennoch steigen die Kurse weiter und weiter. In was für einer verkehrten (Börsen-)Welt wir doch leben.

Für Stadler Rail und Straumann gilt wie für viele anderen erfolgreichen und gut geführten Vorzeigeunternehmen auch: Die Börse ist keine Einbahnstrasse nach oben - selbst wenn die letzten Monate etwas ganz anderes vermuten lassen würden.

+++

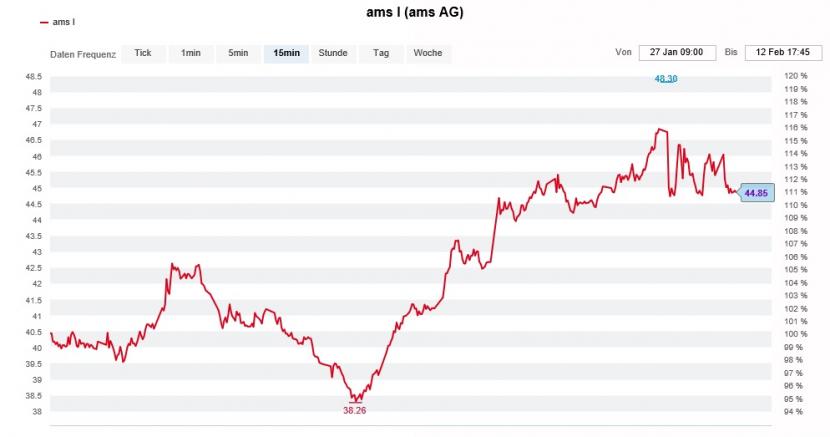

Seit dem gestrigen Dienstag wissen wir: Der Sensorenhersteller AMS wächst - und das mit atemberaubender Geschwindigkeit. Für das Schlussquartal letzten Jahres errechnet sich beim Umsatz ein Plus von nahezu 40 Prozent, beim bereinigten operativen Gewinn (EBIT) gegenüber dem Vorjahr sogar mehr als eine Verdoppelung. Das ist genau der Stoff, aus dem Anlegerträume gemacht sind.

Allerdings frage ich mich beim Anblick dieser eindrücklichen Zahlen: Weshalb in aller Welt will sich Firmenchef Alexander Everke für viel Geld unbedingt den "Bremsklotz" Osram Licht ans Bein binden? Denn eigentlich kann er das Wachstumsprofil "seiner" AMS mit dem Kauf der einstigen Siemens-Tochter nur verwässern.

Seit dem gestrigen Dienstag bewegt sich der Kurs der AMS-Aktien wieder nach unten (Quelle: www.cash.ch)

Die unterkühlte Reaktion der Börse vom gestrigen Dienstag auf den ansonsten starken Zahlenkranz legt die Vermutung nahe, dass ich mit meiner kritischen Haltung nicht alleine bin. Die Übernahme von Osram Licht bleibt ein hochriskantes und eigentlich völlig unnötiges Abenteuer.

Ich sehe gleich zwei mögliche Fallgruben. Zum einen kann Everke nicht auf die Vermögenswerte von Osram Licht zugreifen, solange er nicht mindestens 75 Prozent der Stimmen kontrolliert. Und zum anderen droht den Aktien von AMS im Hinblick auf die geplante Kapitalerhöhung eine gefährliche Abwärtsspirale. Je tiefer ihr Kurs nämlich fällt, desto mehr neue Titel muss der Sensorenhersteller ausgeben, um die nicht unumstrittene Übernahme finanziell überhaupt stemmen zu können.

Ersteres versuchen sich mächtige Hedgefonds zunutze zu machen, zweiteres ruft Leerverkäufer auf den Plan. Daran ändert auch der geplante Beherrschungs- und Gewinnabführungsvertrag mit Osram Licht nichts. Auch dafür benötigt AMS die Zustimmung von mindestens 75 Prozent der anwesenden Stimmen. Ich gehe davon aus, dass die sich im Aktionariat der früheren Siemens-Tochter tummelnden Hedgefonds vehement gegen den Vertrag stemmen werden - wollen sie ihre Aktien nachträglich zu einem noch besseren Preis andienen. Es dürfte denn auch kein Zufall sein, dass die Papiere von Osram Licht zuletzt sogar etwas mehr als 46 Euro kosteten...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |