Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Als die Aktien von Zurich Insurance am letzten Freitag um fast 5 Prozent tiefer aus dem Handel gingen, dürfte das kaum jemanden überrascht haben. Schliesslich ging an diesem Tag die 20 Franken starke Dividende ab.

Wer darauf spekulierte, dass der Dividendenabgang innerhalb kürzester Zeit wieder wettgemacht oder wenigstens eingegrenzt werde, wartet bis heute darauf. Mittlerweile trennen die Aktien sogar fast 27 Franken vom Schlusskurs am Vorabend des Dividendenabgangs.

In den vergangenen 24 Stunden eilten den Papieren gleich drei Analysten verbal zu Hilfe – mit überschaubarem Erfolg. In einem Ausblick auf den nächstens anstehenden Zwischenbericht für das erste Quartal erhöhte der für J.P. Morgan tätige Ashik Musaddi das Kursziel auf 432 (zuvor 430) Franken und bekräftigte seine "Overweight" lautende Kaufempfehlung. Der Analyst geht gegenüber Ende Dezember von einer kräftigen Verbesserung der Swiss-Solvency-Test-Quote aus.

Sein Berufskollege Michael Huttner von der Berenberg Bank ist sogar noch zuversichtlicher und preist die Aktien sogar mit einem Kursziel von 451,90 Franken zum Kauf an. Huttner war lange Jahre bei J.P. Morgan für Versicherungsunternehmen zuständig und galt schon damals als profunder Branchenkenner. Er rechnet alleine schon aufgrund des krisenresistenten Geschäftsmodells mit einer kontinuierlichen Annäherung des Aktienkurses an sein Kursziel.

Aktienkursentwicklung von Zurich Insurance unmittelbar vor und nach dem Dividendenabgang (Quelle: www.cash.ch)

Analyst Jon Hocking von Morgan Stanley errechnet neuerdings immerhin ein Kursziel von 441 (zuvor 426) Franken für die mit "Overweight" eingestuften Papiere. Er traut letzteren unter gewissen Umständen Kurse von bis zu 562 Franken zu.

Neugierig wie ich bin, habe ich mich mal ein bisschen schlau gemacht, wie lange es in den letzten Jahren denn jeweils dauerte, bis der Dividendenabgang wieder aufgeholt war. Mit einem eher überraschenden Ergebnis, gab es in den vergangenen zwölf Jahren doch gleich drei Dividendenabgänge, bei denen Geduld gefragt war. Das gilt insbesondere für jenen vom April 2015. Aufgrund hausgemachter Probleme sollte es bis Mitte März 2019 dauern, bis der Kurs der Aktien wieder zum Schlussstand vom Abend vor dem Dividendenabgang aufschliessen konnte. Das sind geschlagene drei Jahre, 11 Monate und zwei Wochen. Auch im April 2010 dauerte es 321 Tage, im darauffolgenden Jahr sogar 720 Tage.

Es gibt aber auch erfreulichere Jahre. 2009 war die Dividende bereits nach 10 Tagen wieder wettgemacht, 2018 immerhin nach knapp zwei Wochen. Aufgrund dieser enormen Unterschiede lässt sich keine zuverlässige Faustregel herleiten – aber wünschen wir den Aktionärinnen und Aktionären von Zurich Insurance in diesem Jahr doch ein Ausnahmejahr im positiven Sinne...

+++

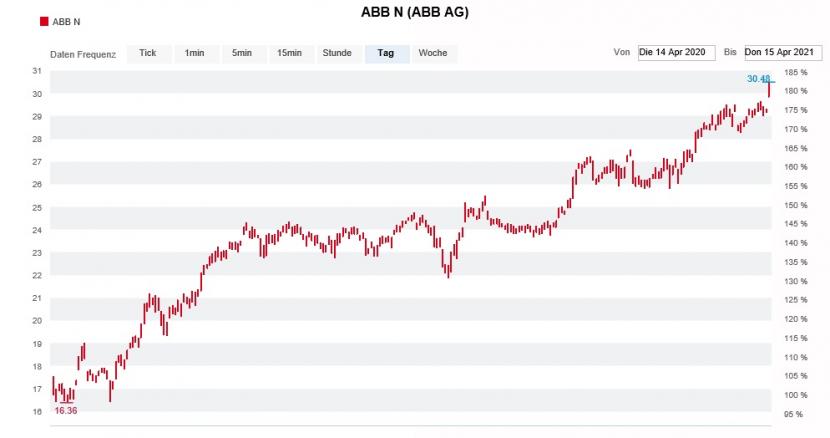

Seit den frühen Morgenstunden des heutigen Donnerstags wissen wir, dass ABB im zurückliegenden ersten Quartal deutlich besser als erwartet unterwegs war. Der Umsatz nahm im Jahresvergleich um knapp 5 Prozent auf 6,5 Milliarden Dollar zu, der operative Gewinn (EBITA) gar um die 20 Prozent auf rund 770 Millionen Dollar. Beides liegt nicht unwesentlich über den jeweiligen Analystenschätzungen.

Zugegeben: Den pandemiebedingt schwachen Zahlenkranz aus dem ersten Quartal letzten Jahres übertrumpfen zu können, war nicht schwierig. Dennoch sieht es ganz danach aus, als ob Firmenchef Björn Rosengren das gelingt, was seinen Vorgängern in all den Jahren zuvor verwehrt blieb: Aus eigener Kraft Wachstum zu generieren.

Mit der Erhöhung der diesjährigen Umsatzvorgaben setzt Rosengren jedenfalls ein Ausrufezeichen hinter das erste Quartal.

Kursentwicklung der ABB-Aktien über die letzten 12 Monate (Quelle: www.cash.ch)

Jefferies-Analyst Simon Toennessen räumt denn auch reumütig ein, dass seine Erwartungen beim operativen Gewinn um 16 Prozent übertroffen worden seien. An seiner "Underperform" lautenden Verkaufsempfehlung für die Aktien von ABB wird er vermutlich festhalten – nicht aber am Kursziel von 23 Franken.

Ebenfalls zusehends in Erklärungsnot gerät sein Berufskollege Gael de-Bray von der Deutschen Bank. Er stuft die Papiere mit "Sell" und einem nur unwesentlich höheren Kursziel von 23,50 Franken ein.

Ich wäre jedenfalls nicht überrascht, würde einer von beiden Analysten – wenn nicht sogar beide – aufgrund der neuen Faktenlage das Handtuch werfen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |