Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Die Citigroup erhöht ihr Kursziel für die Aktien ABB mal eben schnell auf 33 (zuvor 28) Franken. Das wiederum liegt weit über den nächsthöheren Kurszielen von UBS und Kepler Cheuvreux. Diese trauen den Papieren des schweizerisch-schwedischen Industriekonzerns einen Vorstoss auf 28 Franken zu. Zumindest in einem Punkt sind sich die drei Banken allerdings einig: Die Aktien bleiben ein Kauf.

Für gewöhnlich würde eine Kurszielerhöhung von dieser Tragweite bei den betroffenen Aktien ein Kursfeuerwerk zünden. Dass die Börse heute Donnerstag eher unterkühlt reagiert, überrascht mich nicht – liegen der kräftigen Kurszielerhöhung doch nur leicht höhere Gewinnschätzungen zugrunde. Und selbst das ist nur dem Umstand zu verdanken, dass ABB in Dollar bilanziert und dieser zuletzt gegenüber anderen Währungen abwertete.

Vielmehr stützt sich Citigroup-Analyst Martin Wilkie – er gilt als profunder Branchenkenner – bei seinem aufsehenerregend hohen Kursziel auf technische Anpassungen im Bewertungsmodell ab. Neuerdings liegt der Fokus des Bewertungsmodells nicht mehr auf dem Jahr 2021, sondern auf dem Folgejahr.

Die ABB-Aktien notieren trotz zyklischem Charakter noch immer auf dem Stand von Ende Juli (Quelle: www.cash.ch)

Im bestmöglichen Fall sieht Wilkie die Aktien von ABB sogar auf 39 Franken vorstossen. Hierfür müsste sich das organische Umsatzwachstum im nächsten Jahr aber deutlich beleben, begleitet von deutlichen Margenverbesserungen.

Erst gestern Mittwoch berichtete ich davon, dass die Kursziele bei einigen Schweizer Aktien regelrecht durch die Decke gehen. In diesem Zusammenhang schrieb ich:

Dazu gibt es vorerst nichts weiter hinzuzufügen.

+++

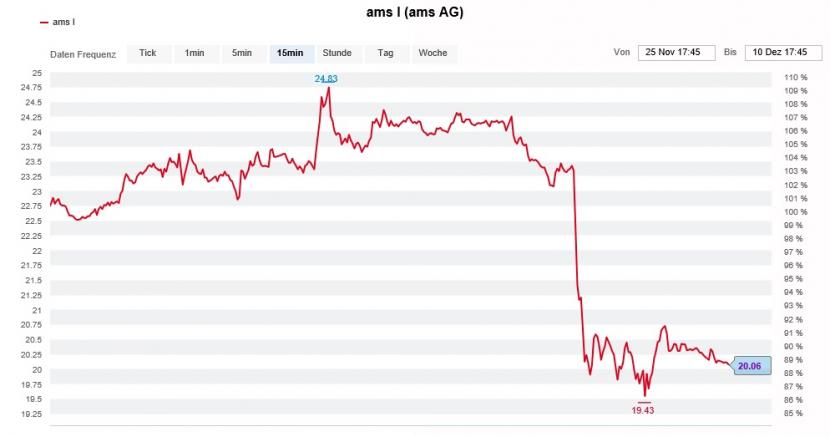

Wer den Schaden hat, braucht für den Spott nicht zu sorgen. Doch anstatt nach dem Kursfiasko vom Dienstag über die Aktien des Sensorenherstellers AMS herzufallen, erhalten diese aus Analystenkreisen unerwartet Zuspruch.

Achal Sultania von der Credit Suisse kanzelt die Spekulationen rund um Umsatzeinbussen beim Grosskunden Apple in einem Kommentar als "nicht sehr glaubwürdig" ab. Ausserdem verweist er auf einen Bericht der Nachrichtenagentur Reuters, wonach der Verkaufsprozess für das Geschäft von Osram Licht für digitale Systeme eingeleitet worden sei.

Sein Berufskollege Christian Sandherr findet ebenfalls versöhnliche Worte. Der für die Hamburger Privatbank Hauck & Aufhäuser tätige Analyst ist sich sicher: Die Investmentthese hat keine Kratzer bekommen. Sowieso hält er den Kurseinbruch vom Dienstag für übertrieben.

Damit spricht er Stephane Houri von der französischen Investmentbank Oddo aus der Seele. Auch dieser hält die Aussichten für ungetrübt.

Analyst Cengizhan Sen von Julius Bär sieht im Kurseinbruch gar eine einmalige Einstiegsgelegenheit. Das Kurs-Gewinn-Verhältnis (KGV) von bloss 13 auf Basis der nächstjährigen Schätzungen mache die Aktie von AMS zu einer der günstigsten Halbleiteraktien überhaupt, so kommentiert er.

Diese geballte Ladung an verteidigenden Wortmeldungen verfehlte ihre Wirkung gestern Mittwoch nicht. In der Spitze notierten die Papiere des Sensorenherstellers um etwas mehr als 5 Prozent höher.

Die Gegenbewegung bei den Aktien von AMS verliert bereits wieder an Kraft (Quelle: www.cash.ch)

Ganz uneigennützig sind diese Kommentare jedoch nicht. Denn restlos alle der genannten Analysten preisen die Aktien des Sensorenherstellers seit geraumer Zeit zum Kauf an – jener bei Hauck & Aufhäuser sogar mit einem Kursziel von 32 Franken. Interessant ist, dass selbst Karsten Iltgen vom Bankhaus Lampe wie bis anhin an seiner Kaufempfehlung festhält. Er hatte die Spekulationen am Dienstag ins Rollen gebracht.

Getreu dem Motto "Wo Rauch ist, da ist auch Feuer" nutze ich die Kurserholung der letzten 24 Stunden. Ich trenne mich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2020 von der Hälfte der AMS-Position. Lieber den Spatz in der Hand als die Taube auf dem Dach, um gleich mit einem weiteren Sprichwort nachzulegen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |