Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Credit Suisse: Eine Bank - zwei Meinungen zur Gewichtung von Aktien in den Wertschriftenportfolios. So war das zumindest bis vor wenigen Tagen. Denn während die dem Investment Banking angeschlossenen Strategen um Andrew Garthwaite schon seit Monaten auf Aktien setzen, rieten die Arbeitskollegen der Universalbank Schweiz der eigenen Kundschaft ab Februar zu Gewinnmitnahmen.

Nun machen sie den damaligen Schritt rückgängig und stufen Aktien wieder von "Neutral" auf "Outperform" herauf. Das will so viel heissen wie: Auch bei der Universalbank der Credit Suisse wird Aktien in den Wertschriftenportfolios neuerdings wieder ein überdurchschnittliches Gewicht eingeräumt.

Das gilt insbesondere für amerikanische Aktien und Technologiewerte. Die Strategen erhöhen also nicht nur die Aktienquote, sie gehen auch wieder mehr Risiken ein. Dass die gängigsten Indizes in New York keine 2 Prozent mehr von ihrem Rekordhoch trennen und die Technologiewerte in den letzten Wochen bereits gut gelaufen sind, scheint sie nicht davon abhalten zu wollen. Die Zinsen seien wieder rückläufig, das Wirtschaftsumfeld helle sich auf und mit ihm die Stimmung an den Aktienmärkten, so erklären sie ihre wiedergewonnene Zuversicht.

Mit der "unité de doctrine" will es bei der Credit Suisse allerdings noch immer nicht so richtig funktionieren, wie die unterschiedliche Einschätzung des Schweizer Aktienmarkts eindrücklich zeigt. Im Investment Banking der Grossbank lautet sie "Underweight", bei der Universalbank Schweiz hingegen "Neutral".

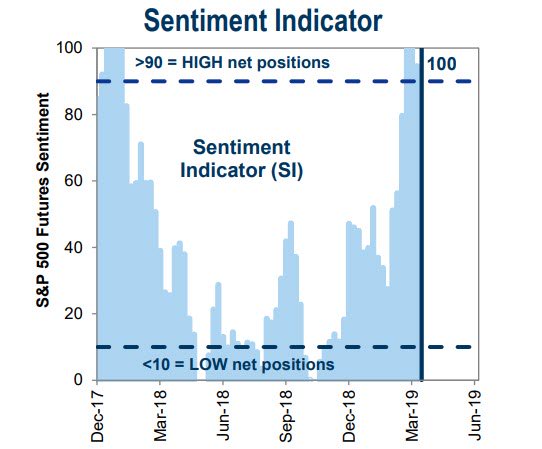

Quelle: Zerohedge, Goldman Sachs

Dass eine Bank von der Grösse der Credit Suisse für unterschiedliche Geschäftseinheiten unterschiedliche Anlagestrategen beschäftigt, ist nicht ungewöhnlich und völlig legitim. Doch selbst wenn sich die vorliegenden Aktienmarktprognosen - anders als auch schon - nicht völlig widersprechen, müssen die Verantwortlichen über die Bücher.

Das Problem rund um widersprüchliche Prognosen aus ein und demselben Haus hat die Credit Suisse nicht für sich gepachtet. Das wissen regelmässigen Leserinnen und Leser meiner Kolumne nur zu gut.

Ob jetzt der richtige Zeitpunkt ist, im grossen Stil Aktien zuzukaufen, wage ich zu bezweifeln. Ich halte es bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2019 genau andersrum: Mitte Dezember wies ich erstmals auf übertrieben abgestrafte Turnaround-Kandidaten hin und riet ab den ersten Januar-Tagen zu mehr Risiken bei Aktien.

Diese Risiken bin ich nun wieder am Zurückfahren - getreu der Direktive: Man soll die Party dann verlassen, wenn sie am schönsten ist...

+++

Strategische Neuausrichtung, Stärkung der Eigenkapitaldecke - die UBS war in den letzten Jahren vor allem eines: Mit sich selber beschäftigt. Und selbst jetzt hängt das milliardenschwere Verdikt in Frankreich wie ein Damoklesschwert über der grössten Schweizer Bank.

Dennoch werden der UBS ambitionierte Pläne in der Vermögensverwaltung nachgesagt. Die Grossbank wolle diesen Bereich mittels einer Grossübernahme ausbauen oder ihn mit ähnlich gelagerten Geschäftsaktivitäten eines anderen Anbieters verschmelzen, so ist gerüchteweise zu hören. Dabei fällt der Name des börsenkotierten deutschen Fondsanbieters DWS. Das letzte Wort hätte allerdings die Deutsche Bank, hält sie doch knapp 80 Prozent am Tochterunternehmen.

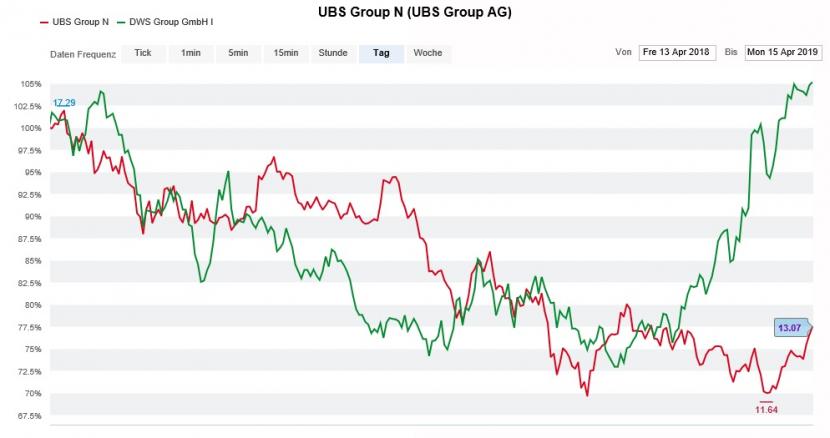

Seit Wochen lassen die Aktien von DWS (grün) jene der UBS (rot) weit hinter sich zurück. (Quelle: cash.ch)

Angeblich gibt es neben der UBS weitere finanzkräftige Interessenten. Das hält Analyst Anil Sharma von Morgan Stanley jedoch nicht davon ab, auf dem Reissbrett schon mal Planspiele durchzuführen. Er schätzt die Kostensynergien zwischen den beiden Unternehmen auf 10 bis 30 Prozent des potenziellen Kaufpreises für DWS und sieht die Rendite auf dem investierten Kapital (ROIC) zwischen 10 und 22 Prozent liegen. Je höher, desto besser - liegen die Eigenkapitalkosten der UBS doch bei rund 10 Prozent.

An dieser Stelle sei erwähnt, dass die Aktien der UBS bei Morgan Stanley seit einer gefühlten Ewigkeit mit "Overweight" zum Kauf empfohlen werden. Das Kursziel lautete zuletzt noch 14 Franken.

Im Wissen um das fehlende Überschusskapital und der drohenden Strafzahlung in Frankreich wäre eine milliardenschwere Übernahme von DWS für die grösste Schweizer Bank vermutlich nicht ohne Kapitalerhöhung zu stemmen. Ob damit trotzdem Aktionärswerte geschaffen werden können, ist wie immer auch eine Frage des Preises.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |