Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

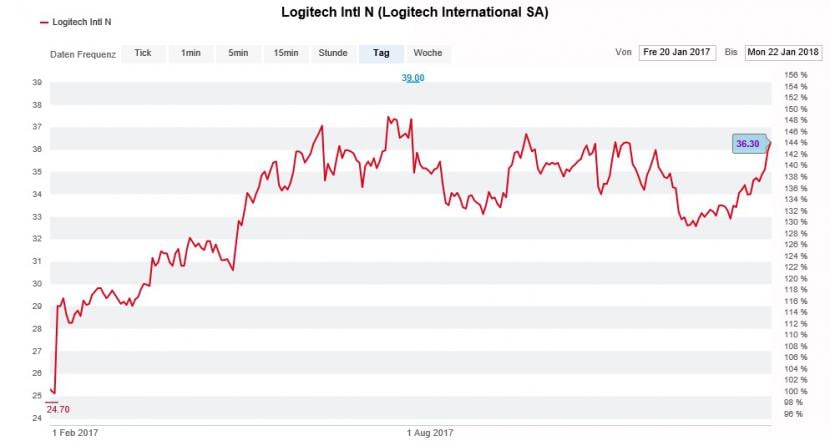

Die Flut hebt nun auch noch die letzten Boote, so lasse ich mir von Händlern sagen. Und tatsächlich waren in den ersten Januar-Wochen insbesondere im Kurs zurückgebliebene Aktien heiss begehrt.

Im Zuge dessen fanden in den letzten Tagen selbst die zuvor geradezu sträflich vernachlässigten Aktien von Logitech beim einen oder anderen Anleger wieder auf den Kaufzettel.

Die Erklärungsversuche hierfür zeugen von wenig Kreativität. Von berechtigten Hoffnungen im Hinblick auf die Quartalsergebnisveröffentlichung vom kommenden Dienstag war in der Finanzpresse nachzulesen, genauso wie von Leerverkäufern, welche die Nerven verloren hätten.

Dass sich ausländische Leerverkäufer aus den Aktien zurückziehen, hat einen weiteren, triftigen Grund: Wie der für die UBS tätige Joern Iffert in einem mir zugespielten Kommentar nämlich richtigerweise schreibt, sind die Bewertungsunterschiede zwischen Logitech und dem erst kürzlich in Hongkong an die Börse gebrachten Rivalen Razer mittlerweile zu bedeutend, um noch länger ignoriert werden zu können.

Die Rechnung ist denkbar einfach: Legt man den ähnlich gelagerten Geschäftsaktivitäten von Logitech (verantwortlich für gerade mal 17 Prozent des Gruppenumsatzes) die aktuelle Bewertung des Rivalen zugrunde, müssten diese von der Börse mit 4 Milliarden Franken bewertet werden. Das ist bei einem aktuellen Börsenwert von 6 Milliarden Franken für die gesamte Logitech mehr als nur ein Apropos.

Die Logitech-Aktien notieren noch immer auf dem Stand vom letzten Frühsommer. (Quelle: www.cash.ch)

Ausserdem schreibt Iffert, dass das Unternehmen aus Lausanne in den letzten Jahren im ähnlich gelagerten Geschäft mit einem organischen Umsatzwachstum von jährlich 19 Prozent flotter als Razer (jährlich 12 Prozent) unterwegs gewesen sei. Mit anderen Worten: Die Westschweizer hätten eigentlich sogar einen Bewertungsaufschlag verdient.

Bei der UBS werden die Aktien von Logitech deshalb weiterhin mit einem 40 Franken lautenden 12-Monats-Kursziel zum Kauf empfohlen.

Ein kleiner Wermutstropfen bleibt allerdings, gelten die Aktien von Logitech doch nur deshalb als unterbewertet, weil jene von Razer substanziell überbewertet sind. Das wiederum lässt sich damit erklären, dass der Rivale als reiner Anbieter von Gaming-Zubehör an der Börse als eine "Spezialität" gilt...

+++

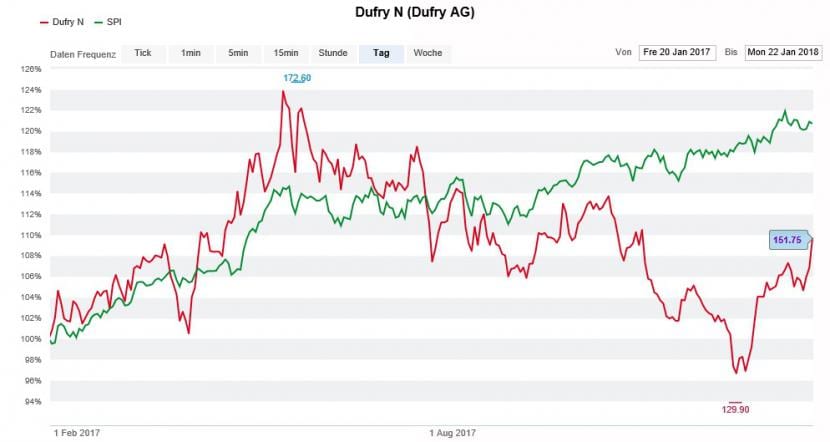

Der Reisedetailhandelskonzern Dufry legt beim Gang der amerikanischen Tochter Hudson an die New Yorker Börse einen Zacken zu: Wie einem Dokument an die Börsenaufsicht SEC vom Freitagnachmittag entnommen werden kann, sollen rund 39,4 Millionen Hudson-Aktien in einer Preisspanne von jeweils 19 bis 21 Dollar bei Anlegern platziert werden.

Den sogenannten Greenshoe – das sind weitere 5,9 Millionen Aktien – aufgerechnet, könnten dem Basler Mutterhaus mit dem geplanten Börsengang umgerechnet bis zu 900 Millionen Dollar zufliessen. Immer vorausgesetzt der Dollar verliert nicht noch mehr von seinem Wert.

Am oberen Ende der Preisspanne würde Hudson mit knapp 1,9 Milliarden Franken bewertet. Das hatten Analysten in etwa so vorhergesagt.

Die Aktien von Dufry (rot) im 12-Monats-Vergleich mit dem SPI (grün). (Quelle: www.cash.ch)

Dufry übernahm Hudson im September 2008 für das Zehnfache des damaligen operativen Gewinns (EBITDA). Nun will das Mutterhaus eine Minderheitsbeteiligung an der amerikanischen Tochter wieder auf demselben Preisniveau auf den Markt werfen. Die Kritik, dass mit diesem Schritt gar keine Aktionärswerte geschaffen würden, scheint deshalb nicht völlig an den Haaren herbeigezogen.

Treibende Kraft hinter dem beschleunigten Börsengang von Hudson - so wird zumindest vermutet - dürfte der neue Grossaktionär Elliott sein. Der amerikanische Hedgefonds ist geradezu berüchtigt für seinen Rendite- bzw. Dividendenhunger...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |