Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

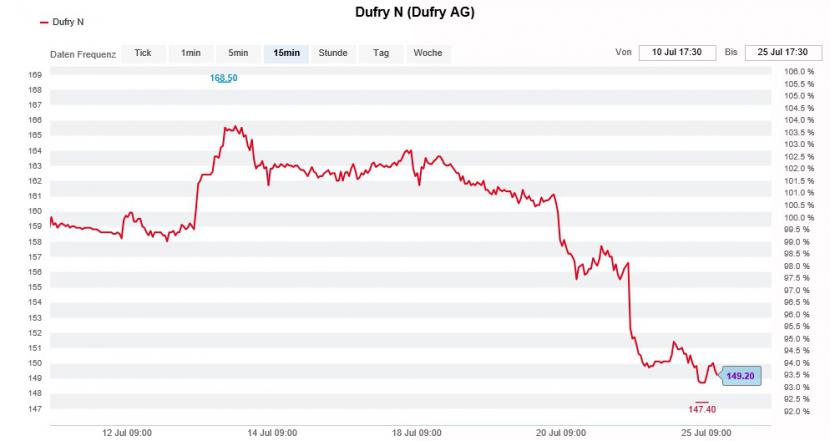

Seit HNA vor wenigen Wochen bei Dufry eingestiegen ist, werden dem chinesischen Mischkonzern an der Börse Übernahmeabsichten nachgesagt. Nicht ohne Grund: Zum einen passt der Weltmarktführer aus Basel ins Beuteschema der Chinesen und zum anderen lässt sich deren Übernahmehunger kaum stillen.

Doch nun könnte der Einstieg von HNA für die übrigen Aktionäre sogar zum Bumerang werden. Denn um die milliardenschweren Firmenkäufe der letzten Jahre stemmen zu können, musste sich der chinesische Mischkonzern bis über beide Ohren verschulden. Angeblich müssen Unternehmensbeteiligungen im Gegenwert von umgerechnet mehr als 24 Milliarden Dollar als Sicherheit für Bankkredite herhalten.

Fallen diese Beteiligungen im Wert, dürften die kreditgebenden Banken zusätzliche Sicherheiten einverlangen wollen. Kann HNA dann nicht mit weiteren Sicherheiten aufwarten, werden Aktienpakete des Mischkonzerns auf den Markt geworfen - egal zu welchem Preis. Im Fachjargon spricht man in diesem Zusammenhang auch von einer Zwangsexekution.

Und tatsächlich weisen alleine seit Jahresbeginn immer mehr Firmen im Beteiligungsportfolio der Chinesen ein sattes Minus bei der Aktienkursentwicklung auf.

Auch die Aktien von Dufry stehen seit Wochen unter Druck (Quelle: www.cash.ch).

Ob HNA auch die auf 1,7 Milliarden Franken geschätzte 20,9-Prozent-Beteiligung an Dufry oder Teile davon verpfändet hat, ist nicht bekannt. Sollte sich der Kurszerfall auf anderen Firmenbeteiligungen fortsetzen, könnte der Grossaktionär gegebenenfalls auch zum Verkauf von Dufry-Aktien gezwungen sein.

Mächtige amerikanische Leerverkäufer könnten ihrerseits versucht sein, das "Kartenhaus HNA" mit gezielten Spekulationen zu Fall zu bringen - mit dem alleinigen Ziel, die Aktien der betroffenen Firmen dann günstiger wieder zurückzukaufen. Es überrascht deshalb nicht, haben erste Trittbrettfahrer von HNA damit begonnen, ihre spekulativ aufgebauten Derivatpositionen wieder glattzustellen.

+++

Spätestens nach dem katastrophalen 2016 war klar: Bei der Swatch Group kann es bloss besser werden. Allerdings stellte sich beim Luxusgüterkonzern aus Biel in den ersten sechs Monaten nicht die erhoffte Belebung ein. Insbesondere beim operativen Gewinn (EBIT) verfehlte der am letzten Freitag veröffentlichte Zahlenkranz selbst die im Vorfeld kräftig nach unten revidierten Analystenerwartungen klar.

Wenig überraschend vertröstete Konzernchef Nick Hayek die Teilnehmerinnen und Teilnehmer der Telefonkonferenz denn auch auf die zweite Jahreshälfte. Er liess durchblicken, dass ein Wachstum von 7 bis 9 Prozent in Lokalwährungen auf das gesamte 2017 durchaus realistisch sei.

Damit führt Nick Hayek die Tradition seines verstorbenen und für seinen überschwenglichen Optimismus bekannten Vaters und Swatch-Gründers fort.

Für einen weiteren Déjà-vu-Moment sorgen die Autoren einer Branchenstudie aus dem Hause BNP Paribas. Darin stufen sie die Inhaberaktien der Swatch Group nämlich von "Underperform" auf "Neutral" herauf, obwohl das Kursziel mit 331 (bisher 277) Franken noch immer weit unter dem gestrigen Schlusskurs liegt.

Pessimisten geraten bei den zuletzt wieder stärkeren Inhaberaktien der Swatch Group in Erklärungsnot (Quelle: www.cash.ch).

Den eigenen Aussagen zufolge halten die Analysten zwar an ihrer strukturell negativen Haltung für den Luxusgüterkonzern fest. In Erwartung einer Nachfragebelebung in den Schlüsselmärkten China und Hongkong sehen sie die Valoren auf kurze Sicht aber überdurchschnittlich stark abschneiden.

Die Studienautoren von BNP Paribas sind nicht die ersten, die bei den Inhaberaktien der Swatch Group über die Bücher gehen mussten. Gerade mit ihrer weitreichenden Kurszielerhöhung befinden sich die Analysten in guter Gesellschaft.

Da der Luxusgüterkonzern für gewöhnlich keinen Zahlenkranz für das dritte Quartal vorlegt, wird vermutlich erst die Jahresergebnispräsentation vom kommenden Frühjahr zeigen, ob die allmählich zurückkehrende Zuversicht begründet ist. Bis dahin müssen sich die Aktionäre an die monatlich zur Veröffentlichung anstehenden Schweizer Uhrenexporte halten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |