Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Als ich am frühen Donnerstagmorgen im Insider-Briefing darüber berichtete, dass die Aktienanalysten so euphorisch seien wie seit gut 20 Jahren nicht mehr, war mir nicht bewusst, auf welch überwältigendes Interesse dieses Thema bei meinen Leserinnen und Leser stossen würde. Mein Mailkonto und mein Mobiltelefon standen im weiteren Tagesverlauf nicht mehr still.

Trotzdem oder gerade deshalb möchte ich an dieser Stelle noch einmal kurz auf dieses Thema – oder besser gesagt auf die entsprechenden Erhebungen der Bank of America – zurückkommen. Im Zuge dieser Erhebungen stellen die Strategen der amerikanischen Investmentbank sämtliche Kaufempfehlungen der Aktienanalysten sämtlichen Verkaufsempfehlungen gegenüber – und zwar nicht nur jene der bankeigenen Analysten, sondern auch die der Analysten bei anderen Banken.

Und eben dieses Verhältnis zwischen Kauf- und Verkaufsempfehlungen hat nun den gleichen Stand erreicht wie einst unmittelbar vor dem Platzen der Dotcom-Blase.

Dass die Erhebungen der Bank of America hierzulande gleich mit drei nur so vor Euphorie triefenden Kaufempfehlungen einhergehen, dürfte mehr als bloss ein Zufall sein. Denn auch am Schweizer Aktienmarkt häufen sich die Anhaltspunkte für eine Überhitzung. Anders als an der New Yorker Börse beschränken sich die besagten Anhaltspunkte bei uns auf einzelne Aktien oder Titelsegmente. Den Schwergewichten Nestlé, Roche und Novartis gebührt der Dank, dass das hiesige Handelsgeschehen wenigstens noch als halbwegs geerdet bezeichnet werden darf.

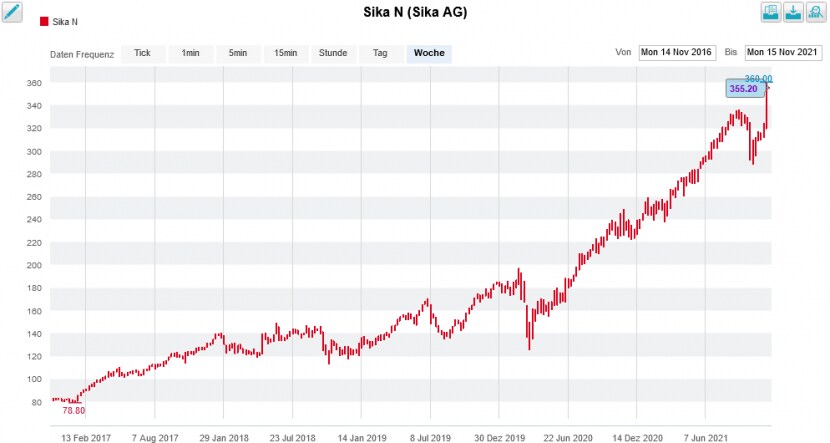

Allerdings ist das nur die halbe Wahrheit, sorgte doch an diesem Tag auch der für die britische HSBC tätige Analyst John Fraser-Andrews für einen Trommelwirbel. In einer Unternehmensstudie hob er sein Kursziel für die Sika-Aktien mal eben schnell auf 600 (zuvor 400) Franken an.

Wer nun glaubt, dass die Kurszielerhöhung mit steigenden Gewinnerwartungen des Analysten einhergeht, der irrt gewaltig. Fraser-Andrews setzt bei seinen operativen Gewinnerwartungen den Rotstift an und kürzt diese um bis zu 2 Prozent.

Von der milliardenschweren Übernahme wusste er zu diesem Zeitpunkt vermutlich noch nichts. Vielmehr begründet der Analyst sein neues Kursziel damit, dass er in Sika einen künftigen Gewinner des Kampfes gegen die Klimaerwärmung sieht. Diese Erkenntnis ist nicht eben neu.

Der Kurs der Sika-Aktien zeigt exponenziell nach oben (Quelle: www.cash.ch)

Und als ob das 600 Franken lautende Kursziel aus Anlegersicht nicht schon einladend genug wäre, hält er unter Umständen sogar Kurse von bis zu 860 Franken für möglich.

So viel Effekthascherei auf einmal ist nur schwer erträglich...

Doch auch bei anderen Aktien gibt es für einige Analysten kein Halten mehr. So etwa bei jenen von Ypsomed. Erst vor wenigen Tagen nahm Dani Jelovcan von Mirabaud Securities den starken Zahlenkranz für die erste Jahreshälfte und die höheren Vorgaben für das Gesamtjahr zum Anlass, um sein Kursziel auf 266 (zuvor 233) Franken nach oben zu nehmen.

Er lässt alleine schon für das Kronjuwel Ypsomed Delivery Systems einen Wert von 227 Franken in sein Discounted-Cashflow-Modell einfliessen. Dieses deutet sogar einen fairen Aktienkurs von 333 Franken an, wie Jelovcan unverblümt schreibt.

Ja, wir sprechen von genau denselben Aktien, die am Freitagabend bei etwas mehr als 182 Franken aus dem Handel gingen. An dieser Stelle sei allerdings erwähnt, dass der Mirabaud-Analyst in den letzten Jahren schon oft richtig lag, so etwa beim Börsenüberflieger Straumann.

Dann wären da noch die Valoren von Sonova. Bei Kursen um 300 Franken wollte Oddo-Analyst Oliver Metzger noch nichts vom Hörgerätespezialisten aus Stäfa wissen. Jetzt – 100 Franken höher – preist er die Aktien neuerdings sogar mit "Outperform" und einem Kursziel von 470 (zuvor 310) Franken zum Kauf an.

Dass die Papiere mit knapp 400 Franken so viel kosten wie noch nie in der langjährigen Firmengeschichte, schreckt den Analysten genausowenig ab wie die schwerwiegenden Probleme mit Hörimplantaten, die dem Unternehmen nachgesagt werden.

Dass eine Erhöhung der Jahresvorgaben ausbleibt, setzt den Sonova-Aktien zu Wochenbeginn zu (Quelle: www.cash.ch)

Zur Erinnerung: Mit einem Kursplus von gut 72 Prozent seit Jahresbeginn zählt Sonova zu den hiesigen Börsenüberfliegern in diesem Jahr.

Sika, Ypsomed und Sonova sind nur drei von vielen Aktien, bei denen eine geballte Ladung an Euphorie, vereinzelt gepaart mit Effekthascherei, auf rekordhohe Kurse und eine noch nie dagewesen hohe Bewertung trifft. Diese Aufzählung liesse sich beliebig ergänzen – beispielsweise durch die Erstabdeckung der Valoren von Pierer Mobility durch Jefferies mit einer Kaufempfehlung und einem Kursziel von 110 Franken. Eigenen Angaben zufolge hält Analyst Constantin Hesse gar Kurse von bis zu 135 Franken für möglich.

Das Ganze erinnert mich immer mehr an die Zeit unmittelbar vor dem Platzen der Dotcom-Blase von vor 20 Jahren...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |