Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die Aktien von Zur Rose haben mehr als die Hälfte ihres Kurswerts eingebüsst – und das alleine seit Jahresbeginn. Damit zählt die Versandapotheke zu den diesjährigen Börsenschlusslichtern.

Nun hat das schon seit Monaten als Sorgenkind geltende Unternehmen einen neuen bedeutenden Aktionär: Das UBS Fund Management ist mit gut 3 Prozent bei der Versandapotheke eingestiegen, wie aus einer Offenlegungsmeldung an die Schweizer Börse SIX hervorgeht.

Dass sich ausgerechnet die Fondstochter der Grossbank bei Zur Rose einnistet, überrascht. Denn der hauseigene Analyst Sebastian Vogel beging so etwas wie einen Tabubruch, als er die Aktien im Februar letzten Jahres mit einem 12-Monats-Kursziel von 266 Franken (zuvor 275 Franken) von "Neutral" auf "Sell" herunterstufte.

Ein beinahe schon bekanntes Bild: Der Kurs der Zur-Rose-Aktien fällt und fällt (Quelle: www.cash.ch)

Kosteten die Valoren damals mehr als 420 Franken, waren es zuletzt keine 120 Franken mehr. Wer nun denkt, dass der UBS-Analyst mit seiner Verkaufsempfehlung am Ziel angekommen ist, der irrt allerdings. Seit wenigen Wochen veranschlagt er sogar nur noch ein 12-Monats-Kursziel von 95 Franken.

Das scheint die Fondsmanager der grössten Schweizer Bank nicht davon abzuhalten, zuletzt kräftig Aktien der Versandapotheke zugekauft zu haben. Dass die Fondsmanager manchmal auf die Meinung der hauseigenen Analysten pfeifen, ist nicht eben ungewöhnlich – aber ein neueres Phänomen. Ähnliches war in den letzten Monaten auch schon bei den dividendenstarken Valoren von Swiss Re zu beobachten.

| Die UBS-Fondstochter pfeift bei SMI-Gewinneraktie auf die hauseigene Meinung |

Das kurze Aufbäumen von heute Dienstag, ist übrigens eine Folge der Wiederabdeckung der Valoren mit "Overweight" und einem Kursziel von 179 Franken durch die britische Barclays. Analyst Otto Sieber rechnet im Schlussquartal dieses Jahres mit der deutschlandweiten Einführung elektronischer Medikamentenrezepte und ab dann mit einem kräftigen Wachstumsschub für Versandapotheken vom Schlag von Zur Rose.

Mittlerweile stehen die Valoren bereits wieder unter Verkaufsdruck. Schuld ist – wie könnte es auch anders sein – ein negativer Artikel im Fachblatt Apotheke adhoc. Mit einem Unterschied: Diesmal sind nun auch die Fondsmanager der UBS bei den Aktien mit an Bord.

+++

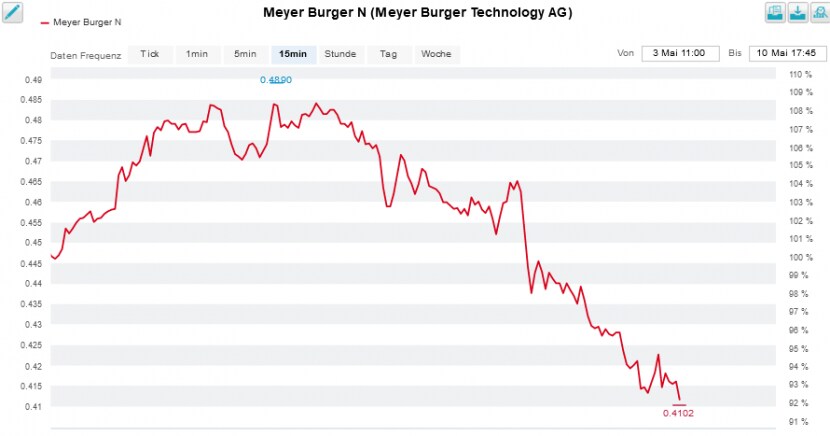

Das Börsenjahr 2022 war erst wenige Tage alt, als Chefanalyst Patrick Laager von der Credit Suisse das letzte Mal gegen Meyer Burger polterte. Gestern Montag war es dann nach längerer Pause mal wieder soweit. Als späte Reaktion auf das enttäuschende Ergebnis fürs vergangene Jahr streicht Laager seine operativen Gewinnschätzungen um bis zu 16 Prozent zusammen. Dadurch fällt das Kursziel auf 26 (zuvor 28) Rappen. Unnötig zu erwähnen, dass der Analyst die Aktien des Solarunternehmens wie bis anhin mit "Underperform" einstuft – was einer Verkaufsempfehlung gleichkommt.

Einmal mehr nutzt Laager die Gelegenheit, um vor einem intensiveren Wettbewerb zu warnen. Den ihm vorliegenden Informationen zufolge investieren chinesische und indische Anbieter momentan wie blöd in den Aufbau neuer Produktionskapazitäten. Er sieht diese Anbieter früher oder später auch den europäischen Solarmarkt überrollen, was zu einer Preiserosion führen könnte.

Die Kurszielreduktion setzte den Aktien von Meyer Burger ziemlich zu (Quelle: www.cash.ch)

Lange Rede, kurzer Sinn: Laager hält die Mittelfristziele Meyer Burgers für viel zu hoch angesetzt und rechnet künftig deshalb mit Enttäuschungen. Das Solarunternehmen will bis August neue – möglicherweise sogar noch ambitioniertere – Ziele kommunizieren.

Ob sich die Befürchtungen des Credit-Suisse-Analysten bewahrheiten, wird sich zeigen müssen. Was sich mit ziemlicher Sicherheit sagen lässt, ist jedoch, dass er und Meyer-Burger-Chef Gunter Erfurt zumindest in diesem Leben wohl keine Freunde mehr werden.

| Was war denn da bei den Aktien von Meyer Burger los? |

Neugierig wie ich bin, habe ich mich mal ein bisschen schlau gemacht: Die jetzige Verkaufsempfehlung geht auf Mitte Juli 2019 zurück. Laager nahm damals die Wiederabdeckung der Aktien mit "Underperform" und einem Kursziel von 39 Rappen auf. Allerdings wage ich mich zu erinnern, einst schon im Dezember 2014 einer Verkaufsempfehlung durch die Grossbank begegnet zu sein. Lange ist es her.

Ich selber bin nun sehr neugierig, welche Produktneuheiten Meyer Burger in den kommenden Tagen anlässlich der diesjährigen Branchenmesse Intersolar vorstellen wird – angeblich eine neue Generation von Hochleistungsmoduln sowie modifizierte Solardachziegel. Man darf gespannt sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |