Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Der Schweizer Aktienmarkt wolle nach oben, hiess es, als der Swiss Market Index (SMI) am Mittwochabend bei etwas mehr als 12'573 Punkten neue Rekorde feierte. Doch die Freude über die geschichtsträchtige Bestmarke sollte nicht lange halten. Schon tags darauf rollte von New York aus eine Abgabewelle rund um den Globus – und riss auch hierzulande die Aktienkurse in die Tiefe.

Denn seit der Veröffentlichung des Protokolls der letzten Sitzung der amerikanischen Notenbank von Mittwochnacht steht fest, dass eine Drosselung der Wertpapierkäufe noch vor Ende Jahr im Gremium nun plötzlich konsensfähig ist. Fed-Chef "Jay" Powell könnte schon nächste Woche beim jährlichen Stelldichein der Notenbanker in Jackson Hole Tacheles reden, so die Befürchtung.

Darf man den Ökonomen der Bank of America Glauben schenken, dann wird Powell erst im November konkret. Bisher ging die amerikanische Grossbank frühestens für Januar von einem klaren Signal für die Finanzmärkte aus.

Wer die Vertreterinnen und Vertreter der amerikanischen Notenbank kennt, der weiss allerdings: Das letzte Wort ist noch lange nicht gesprochen. Dass die Fed-Bilanz alleine in den vergangenen fünf Tagen um weitere 85 auf 8340 Milliarden Dollar angeschwollen ist, lässt tief blicken. Offiziell kauft die amerikanische Notenbank monatlich schliesslich "nur" für 120 Milliarden Dollar Anleihen und andere Schuldtitel auf.

Das hält hiesige Marktakteure jedoch nicht davon ab, sich von Finanzwerten und zyklischen Aktien zu trennen. Besonders stark unter die Räder gerieten zuletzt die Valoren der beiden Luxusgüterhersteller Swatch Group und Richemont. Kosteten letztere vor wenigen Wochen in der Spitze noch 119 Franken, waren sie am gestrigen Donnerstag zeitweise für keine 100 Franken mehr zu haben. Als Spielverderber erwiesen sich einerseits die durchwachsenen Schweizer Uhrenexporte für Juli, andererseits aber auch Ängste, wonach das Covid-19-Virus in China wieder um sich greifen könnte. Angeblich trennen sich ausländische Momentum-Investoren in Scharen von den gut gelaufenen Luxusgüteraktien.

Da frage ich mich, wo denn die Bank of America oder Bernstein Research waren, als die Kurse mal eben unter 100 Franken purzelten. Schliesslich preisen die beiden Institute die Aktien von Richemont nunmehr schon seit Monaten lauthals mit Kurszielen von bis zu 157 Franken zum Kauf an. Da müsste man doch meinen, dass die Valoren des Luxusgüterkonzerns bei den momentanen Kursen eigentlich ein "blinder Kauf" sein müssten...

Seit nunmehr zwei Wochen kennen die Richemont-Aktien nur eine Richtung: Die nach unten (Quelle: www.cash.ch)

Dasselbe liesse sich über die Aktien von Holcim sagen. Egal ob Goldman Sachs, Citigroup oder die UBS: Kaum eine Bank, welche die Papiere des Weltmarktführers aus Zug nicht zum Kauf anpreist. Von 17 mir bekannten Banken haben nicht weniger als 15 eine Kaufempfehlung ausstehend - darunter die Credit Suisse mit "Outperform" und einem Kursziel von 80 Franken.

Ich kommentierte die mysteriöse Kursflaute zu Wochenbeginn wie folgt:

...und...

Für die Überraschung der Woche sorgte Alcon. Unter dem Dach des ehemaligen Mutterhauses Novartis einst als "Sorgenkind" wenn nicht gar als "schwarzes Schaf" bezeichnet, legte das in der Ophthalmologie tätigen Unternehmen Dienstagnacht unserer Zeit einen Zahlenkranz vor, der sich gewaschen hat. Damit zündete es ein Kursfeuerwerk. Nach einem Vorstoss in die Nähe von 74 Franken resultierte bei Börsenschluss noch immer ein satter Tagesgewinn von mehr als 13 Prozent.

Wie mir mehrere voneinander unabhängige Quellen berichten, erwischte das Unternehmen nicht eben wenige Grossinvestoren auf dem falschen Fuss – hatten diese den Papieren in ihren Portefeuilles über Monate hinweg doch nur ein unterdurchschnittliches Gewicht eingeräumt. Aggressive Deckungskäufe aus dem Lager ausländischer Leerverkäufer erwiesen sich dabei als Brandbeschleuniger.

Rette sich wer kann, hiess es für die Leerverkäufer tags darauf auch bei Meyer Burger. Das Solarunternehmen konnte anlässlich der Veröffentlichung des Halbjahresergebnisses punkten – wenn auch nicht mit dem Zahlenkranz selber. Angesichts des weit fortgeschrittenen Transformationsprozesses macht ein Blick in den Rückspiegel irgendwie keinen Sinn.

Das Interesse galt denn auch mehr den Aussagen zur Absatzsituation, den Verzögerungen beim Hochfahren der Produktion sowie nicht zuletzt auch der Preisgestaltung. Wie das Unternehmen festhält, finden die Module zu den erwarteten Preisen guten Absatz. Die Produktion sei bis weit ins Schlussquartal hinein ausverkauft.

Von Analyst Dani König von Mirabaud Securities auf Rückmeldungen nach den ersten Auslieferungen angesprochen, gaben sich die Firmenvertreter diplomatisch: Noch sei es zu früh dafür.

Auch was steigende Herstellkosten anbetrifft, wolle man zuwarten, behalte die weitere Entwicklung aber genauestens im Auge.

Entwarnung gibt es seitens des Solarunternehmens, was die Verzögerungen beim Hochfahren der Produktion anbetrifft. Die fehlenden Teile für die Fertigstellung der Produktionsanlagen sind inzwischen eingetroffen.

Ich hielt letzten Freitag fest:

Mal schauen, wie lange sich die Leerverkäufer bei Meyer Burger noch im Sattel halten können. Wie aktuelle Erhebungen der Beratungsfirma IHS Markit zeigen, laufen momentan Wetten im Umfang von gut 12 Prozent aller ausstehenden Aktien gegen das Unternehmen. Bei einem geschätzten Drittel davon dürfte es sich wohl aber um Absicherungstransaktionen von Wandelanleihen-Gläubigern handeln.

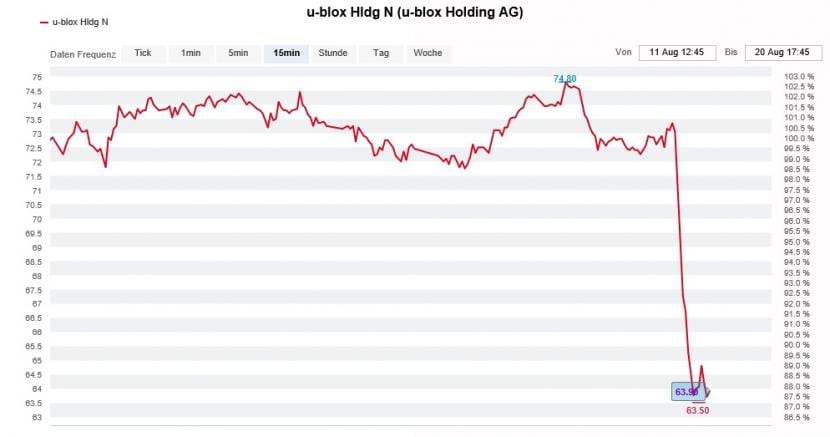

Als Aktionärin und Aktionär von U-blox muss man ganz schön frustrationsfähig sein. Als einziger reiner Vertreter des Internets-der-Dinge aus der Schweiz gilt der Halbleiterhersteller an der hiesigen Börse als fast so etwas wie eine Spezialität. Geld liess sich mit diesen Aktien auf längere Sicht jedoch nie wirklich verdienen.

Auch heute Freitag geht wieder eine kalte Dusche über die nicht gerade erfolgsverwöhnten Anteilseigner hernieder: Mit gerade mal 5,6 Millionen Franken bleibt der operative Gewinn in der ersten Jahreshälfte weit hinter den von Analysten erwarteten 18,6 Millionen Franken zurück. Dabei wird selbst die pessimistischste Einzelschätzung von 9 Millionen Franken klar verfehlt.

Der für die Zürcher Kantonalbank tätige Analyst Andreas Müller erklärt sich die Differenz einerseits mit höheren Vertriebs- und Marketingaufwendungen, andererseits aber auch mit gestiegenen Forschungs- und Entwicklungskosten. Er streicht seinerseits die erfreulichen Fortschritte bei der Kapitalbindung des Umlaufvermögens hervor.

Währenddem U-blox die diesjährigen Umsatzvorgaben ans obere Ende der bisherigen Bandbreite erhöht, unterzieht es auch die Margenvorgaben einer Anpassung – allerdings unter negativen Vorzeichen. Beide Schritte überraschen insofern, als dass die bisherigen Jahresvorgaben des Halbleiterherstellers noch gar nicht so alt sind. Überholt sind sie alleweil...

Einmal mehr setzt eine Zahlenenttäuschung den Aktien von U-blox zu (Quelle: www.cash.ch)

...da fragt man sich doch, wann das Unternehmen endlich das Schlusswort unter die Leidensgeschichte langjähriger Aktionärinnen und Aktionäre setzt.

Ich bin für einmal nicht unglücklich, neigt sich die Börsenwoche ihrem Ende entgegen. In den letzten fünf Handelstagen legten am Schweizer Aktienmarkt nicht weniger als 48 Unternehmen ihre Quartals- oder Halbjahreszahlen vor - darunter die letzten drei Nachzügler aus dem SMI, Alcon, Swiss Life und Geberit. Diese geballte Zahlenladung brachte so manchen meiner Redaktionskollegen und mich manchmal fast an den Rand der Verzweiflung. Es ist, als hätten wir uns das sonnige Wochenende, das uns die Wetterexperten vorhersagen, hart verdient. Was mir bei aller Hektik auffiel: Bei den meisten Unternehmen war für die Börse selbst "besser als erwartet" nicht gut genug und die betroffenen Aktien gerieten unter Verkaufsdruck. Ermutigend ist diese Entwicklung nicht.

Mal schauen, ob dieses Phänomen auch nächste Woche zu beobachten ist, wenn es etwas ruhiger wird. Kommenden Freitag wissen wir mehr, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |