Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Ein Schritt vor und wieder zwei Schritte zurück – passender liesse sich das Börsengeschehen der letzten Tage kaum umschreiben. Nach einem Aufbäumen am Montag und Dienstag folgte ab Mittwoch auch am Schweizer Aktienmarkt eine kalte Dusche für die Akteure. Am Swiss Market Index (SMI) gemessen errechnet sich im Wochenvergleich ein Verlust von 350 Punkten, was ziemlich genau 3 Prozent entspricht.

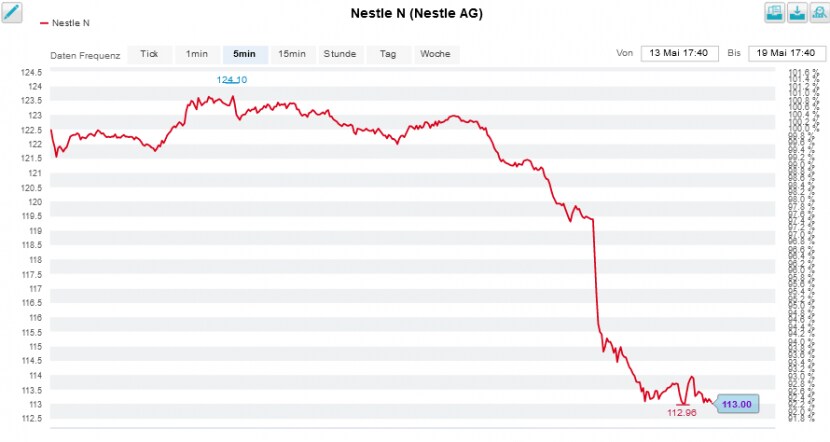

Dass von diesen 350 Punkten wiederum 240 Punkte auf Kursverluste bei den Aktien von Nestlé zurückgehen, entbehrt nicht einer gehörigen Portion Ironie. Schliesslich gilt das Indexschwergewicht als ein "Fels in der Brandung", wenn es an den Finanzmärkten turbulent zu und her geht oder sich das Wirtschaftsumfeld einzutrüben beginnt.

Doch von der gewohnten Widerstandsfähigkeit war in den vergangenen Tagen so gar nichts zu verspüren. Ab Mittwochmittag begannen die Kurse zu rutschen, begleitet von Berichten über grössere Verkäufe aus dem angelsächsischen Raum. Firmenspezifische Neuigkeiten lagen zu diesem Zeitpunkt noch nicht vor. Das Geheimnis lüftete sich erst am frühen Donnerstagmorgen, als Bernstein Research den Aktien des Nahrungsmittelherstellers in einer 70 Seiten starken Branchenstudie die Liebe kündete.

Die Herunterstufung führte bei den Nestlé-Aktien in den letzten Tagen zu einem kleineren Dammbruch (Quelle: www.cash.ch)

Analyst Bruno Monteyne und seine Mitautoren begründen die Herabstufung von "Outperform" auf "Market Perform" bei einem Kursziel von 120 (zuvor 126) Franken damit, dass in den letzten Wochen üppig Gelder in den Aktien von Nestlé zwischenparkiert wurden und diese wieder abgezogen werden könnten.

Und genau das scheint nun passiert zu sein, nachdem die Analysten von Bernstein Research das Indexschwergewicht mit ihrer Herabstufung mal eben schnell kräftig "durchschüttelten". Für meine regelmässigen Leserinnen und Leser kommen die jüngsten Kursverluste nicht ganz unerwartet – selbst wenn ich diese mittlerweile für etwas gar übertrieben halte.

Vor etwas mehr als zwei Wochen schrieb ich:

...und weiter...

Dass die Autoren dem Nahrungsmittelhersteller aus Vevey in der Branchenstudie den allergrössten Respekt zollen und sowohl die überzeugende Strategie als auch die herausragende Management-Leistung hervorheben, findet an der Börse hingegen kaum Gehör...

Zu den wenigen Wochengewinnern gehören die Aktien von Clariant. Nachdem am Dienstag bekannt wurde, dass das Stillhalteabkommen mit dem Ankeraktionär Sabic in Kürze ausläuft und nicht mehr verlängert werden soll, begann sich das Gerüchtekarussell wieder zu drehen. Die geradezu in Petro-Dollars schwimmenden Saudis könnten ihren Mitaktionären ein grosszügiges Übernahmeangebot unterbreiten, so wurde etwa gemunkelt. Prompt setzten spekulativ Käufe ein, sowohl in den Aktien selber als auch in Call-Warrants wie CLNASZ, CLNATZ oder CLZHJB. Mir fällt auf, dass der Bezugspreis bei allen drei Derivaten zwischen 18 und 20 Franken liegt. Alles bloss ein Zufall...?

Eher ins Lager der skeptischen Analysten gehört Alex Stewart von der britischen Barclays. Er warnt sogar davor, dass sich die Übernahmespekulationen als voreilig erweisen könnten. Verhält es sich nämlich wie bei anderen Beteiligungsnahmen Sabics, könnten die Saudis den Stimmenanteil zwar über die Eindrittelshürde hinaus erhöhen, den übrigen Aktionären dann aber ein völlig unattraktives Pflichtangebot unterbreiten. Wie Berechnungen des Barclays-Analysten zeigen, liegt der Durchschnittskurs der letzten 60 Tage gerade mal bei 16 Franken. Die Spekulanten mit ihren Call-Warrants mit Bezugspreisen zwischen 18 und 20 Franken hätten spätestens dann ganz klar das Nachsehen.

Zu den hiesigen Börsenverlierern der Woche zählt Dätwyler. Der Hersteller elektronischer Komponenten sah sich am Mittwoch im Zuge gestiegener Herstellkosten zu einer Reduktion der Jahresvorgaben gezwungen – und erwischte damit den einen oder anderen Analysten mit seiner Kaufempfehlung auf dem falschen Fuss.

Neuerdings geht das Unternehmen von einer operativen Marge (EBIT) zwischen 13 und 16 Prozent (zuvor 18 bis 21 Prozent) aus. Eine ziemliche Kehrtwende, wenn man bedenkt, dass Ende Februar seitens von Dätwyler noch von einer operativen Marge am oberen Ende der ursprünglichen Zielbandbreite die Rede war. Das Unternehmen begründet den Margendruck übrigens mit der zeitverzögernden Wirkung von Preiserhöhungen und Sparmassnahmen.

Noch haben die Analysten ihre dicken Korrekturstifte nicht gezückt. Ich wäre jedoch nicht überrascht, wenn es nächste Woche nur so Gewinnschätzungsreduktionen und Kurszielkürzungen hageln würde.

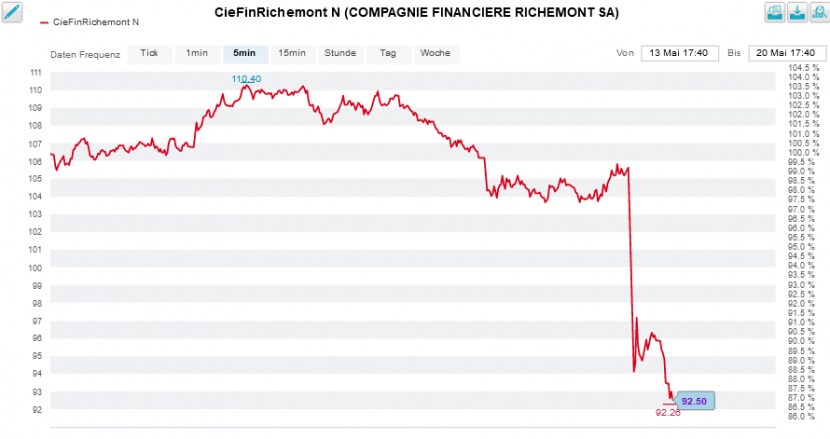

Dass selbst Luxusgüterhersteller mit steigenden Kosten zu kämpfen haben, zeigt am heutigen Freitag die Gewinnenttäuschung bei Richemont. Mit 2,08 Milliarden Euro verfehlt der Jahresgewinn selbst die pessimistischsten Schätzungen. Analysten waren im Vorfeld durchschnittlich von einem Jahresgewinn in Höhe von 2,75 Milliarden Euro bei einer Spanne von 2,56 bis 2,88 Milliarden Euro ausgegangen. Der Rückzug des Unternehmens aus Russland schlug mit 168 Millionen Euro zu Buche. Die übrige Differenz zwischen dem effektiv erzielten Jahresgewinn und den Erwartungen erklärt sich mit stark gestiegenen Kosten.

Die Richemont-Aktien werden kurz vor dem Wochenende mit prozentual zweistelligen Kursverlusten abgestraft (Quelle: www.cash.ch)

Egal ob die Gewinnwarnung bei Dätwyler oder die Gewinnenttäuschung bei Richemont. Meine Vermutung ist: Es dürften im Hinblick auf die Halbjahresberichterstattung vom Sommer nicht die letzten Enttäuschungen sein. Wo auch immer man sich in der hiesigen Unternehmenswelt umhört, sind die Probleme ähnliche oder dieselben: Die Kosten steigen und lassen sich nur mit einer Verzögerung von mehreren Monaten über Preiserhöhungen auf die Abnehmer überwälzen. Gut möglich deshalb, dass sogar so etwas wie eine Gewinnwarnungswelle heranrollt – mit schmerzhaften Verlusten für die Aktien der davon betroffenen Firmen.

Was die Berichterstattung für die ersten drei Monate anbetrifft, ist diese mittlerweile weit fortgeschritten und bei den Grossunternehmen aus dem SMI weitestgehend abgeschlossen. Nächste Woche melden sich noch ein paar wenige Nachzügler aus der zweiten und dritten Reihe zu Wort. Umso mehr müssen nun neue Impulse her.

Die nächste Börsenwoche im Schnelldurchlauf erscheint abwesenheitsbedingt übrigens erst am übernächsten Freitag.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |