Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Der Juni hat an den Aktienmärkten begonnen, wie der Mai endete: Mit einer Schaukelbörse wie aus dem Lehrbuch. Auch die Themen, welche das Handelsgeschehen überschatten, bleiben dieselben. Da wäre zum einen der weltweit zu beobachtende Teuerungsschub. Dieser verliert zwar an Schwung, ist deswegen allerdings noch lange nicht ausgestanden. Zum anderen wären da die vorauseilenden Konjunkturindikatoren, die andeuten, dass die Weltwirtschaft ebenfalls an Schwung verliert. Ob aufgrund des Teuerungsschubs, bleibe jetzt mal dahingestellt. Jedenfalls kann man den Marktakteuren für ihre Stagflationsängste keinen Vorwurf machen.

Kommt hinzu, dass sich schon seit Tagen so etwas wie eine Nachrichtenflaute bemerkbar macht. Die Unternehmensberichterstattung für das erste Quartal ist sehr weit fortgeschritten und die Bühne gehört nur noch ein paar Nachzüglern wie etwa dem Backwarenhersteller Aryzta. Ansonsten sind die firmenspezifischen Neuigkeiten bei uns am Schweizer Aktienmarkt äusserst dünn gesät. Dabei wäre dieser gerade jetzt eigentlich dringender denn je auf neue Impulse angewiesen.

| So schneiden die «heissen» Aktien-Tipps der Banken für 2022 nach fünf Monaten ab |

Allerdings braucht man kein eingefleischter Börsenprofi zu sein, um zu wissen, dass nach der (Quartal-)Berichterstattung vor der (Halbjahres-)Berichterstattung ist. Wenn ich etwas aus der eben gerade abgeschlossenen Berichterstattung für die ersten drei Monaten mitnehme, dann das, dass viele der hiesigen Unternehmen über randvolle Auftragsbücher verfügen. Die eigentliche Herausforderung dürfte darin liegen, diese Aufträge möglichst rasch in Umsätze umzumünzen - und das trotz steigender Herstellkosten zu vernünftigen Margen.

Wenn hierzulande ab Mitte Juli die Halbjahresberichterstattung anläuft, naht für den Schweizer Aktienmarkt damit so etwas wie die Stunde der Wahrheit. Erste Unternehmen aus der zweiten und dritten Reihe haben bereits vor Margendruck gewarnt. Ich denke da etwa an den Industriekonzern Dätwyler oder den Haushaltsgerätehersteller V-Zug. Weitere Warnungen dürften zweifelsohne Folgen. Ob die von einigen Beobachtern befürchtete Gewinnwarnungswelle auf uns zurollt, wird sich zeigen müssen.

Was mir aber auffällt ist, wie schlecht die Stimmung unter den Aktienmarktakteuren ist. Gestern Donnerstag berichtete ich im Insider-Briefing darüber, dass das Stimmungsindikator der Bank of America innerhalb von nur einer Woche von 1,5 auf 0,6 gefallen ist. Es ist dies der tiefste Stand seit dem Börsencrash von 1987. An diesen dürften sich vermutlich nur die "älteren Semester" unter meinen Leserinnen und Lesern zurückerinnern.

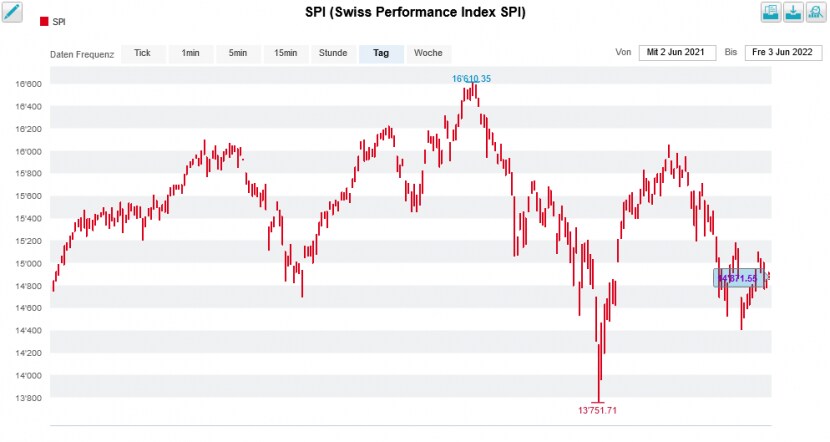

Dieses Stimmungstief überrascht insofern, als dass den Swiss Performance Index (SPI) keine 9 Prozent vom Rekordhoch von Anfang Januar trennen. Wer sich in den Tagen nach dem Einmarsch russischer Truppen in die Ukraine in Panik von Aktien trennte, dem dürften spätestens jetzt die Tränen der Verzweiflung in die Augen schiessen. Damals sackte das breit gefasste Börsenbarometer eben mal schnell auf 13'750 Punkte ab. Mittlerweile notiert es gut 1000 Punkte höher.

Der SPI notiert deutlich über seinem März-Tief (Quelle: www.cash.ch)

Auch die jüngsten Fondsstatistiken wollen so gar nicht zum Stimmungstief passen, flossen Aktienfonds zuletzt doch erstmals seit langer Zeit wieder Gelder zu. Wie Erhebungen der Beratungsfirma Lipper zeigen, verbuchten Aktienfonds zuletzt Nettozuflüsse in Höhe von mehr als 20 Milliarden Dollar – innerhalb von nur einer Woche wohlverstanden.

In den letzten Wochen war immer wieder von einer "Flucht aus Aktien" zu hören, was, wie andere Erhebungen der Bank of America zeigen, völlig übertrieben ist. Der amerikanischen Investmentbank zufolge flossen für jede 100 Dollar, die zuvor ab Januar 2021 unter dem Strich in Aktienfonds investiert wurden, in den vergangenen Wochen keine 4 Dollar wieder ab. Eine "Flucht aus Aktien" sieht für mich anders aus. Da stellt sich mir doch die Frage, ob nicht absichtlich Panikmacherei betrieben wird. Oder steht uns der Dammbruch erst noch bevor...?

Wenden wir uns nun aber dem hiesigen Handelsgeschehen der letzten Tage zu. Bei den Aktien der Credit Suisse vereitelte Reuters einen Vorstoss zurück auf über 7 Franken. Die Nachrichtenagentur meldete am späten Montagabend, dass die kleinere der beiden Schweizer Grossbanken über eine Stärkung ihrer Eigenkapitaldecke nachdenke. Dabei beriefen sich die Autoren auf gut informierte Kreise.

Das Dementi seitens des Unternehmens selbst liess nicht lange auf sich warten. Und auch der Grossaktionär Harris Associates mit seinen gut 5 Prozent an der Grossbank meldete sich zu Wort und stellte die Notwendigkeit einer Stärkung der Eigenkapitaldecke in Abrede. Dennoch riss die Angst vor einer weiteren Kapitalerhöhung – die letzte vom April 2020 liegt noch nicht allzuweit zurück – den Aktienkurs alleine am Dienstag um mehr als 5 Prozent in die Tiefe.

Ein allgegenwärtiges Thema ist auch die Zukunft von Firmenchef Thomas Gottstein. Neuerdings wird Sabine Keller-Busse als mögliche Nachfolgerin ins Spiel gebracht. Als UBS-Schweiz-Chefin werde ihr ein guter Draht zum neuen und früher ebenfalls für die UBS tätigen Verwaltungsratspräsidenten Axel Lehmann nachgesagt, wie die Kollegen von Inside Paradeplatz am gestrigen Donnerstag mutmassten.

Wer weiss – vielleicht würde der Credit Suisse etwas mehr "Frauen-Power" an der Unternehmensspitze ja gar nicht mal so schlecht tun...

Der Backwarenhersteller Aryzta blickt auf ein überraschend starkes Quartal zurück, stieg der Umsatz im Jahresvergleich doch um 20 Prozent auf knapp 434 Millionen Euro. Das liegt nicht nur über den durchschnittlich von Analysten erwarteten 406 Millionen Euro, sondern stellte auch gleich die kühnsten Schätzungen weit in den Schatten.

Das wiederum ermöglicht es dem Unternehmen nun, die Ziele für das in wenigen Wochen endende Geschäftsjahr 2021/22 quasi in letzter Minute noch nach oben anzupassen. Neuerdings wird ein organisches Umsatzwachstum zwischen 14 und 16 Prozent (zuvor 12 bis 14 Prozent) angestrebt.

Deckungskäufe aus dem Lager ausländischer Leerverkäufer zündeten am Tag der Umsatzveröffentlichung ein kleineres Kursfeuerwerk. Bei Handelsende resultierte bei den Aktien des Backwarenherstellers ein beachtliches Plus von 12 Prozent.

Noch kräftiger nach oben ging es für die Valoren von U-blox. Der Halbleiterhersteller beglückte seine Aktionärinnen und Aktionäre am Dienstag mal wieder mit einer Gewinnwarnung – anders als in den letzten Jahren diesmal allerdings unter positiven Vorzeichen.

Für die U-blox-Aktien ging es diese Woche steil nach oben (Quelle: www.cash.ch)

Das Unternehmen geht für das laufende Jahr neuerdings von einem Umsatzwachstum zwischen 27 und 39 Prozent (zuvor 21 bis 31 Prozent) aus. Der operative Gewinn (EBIT) dürfte immerhin noch um 10 und 14 Prozent (zuvor unter 10 Prozent) steigen.

Erste Analysten haben ihre Schätzungen und ihre Kursziele in den letzten Tagen kräftig erhöht, darunter etwa jene von Vontobel oder der Credit Suisse. Weitere dürften kommende Woche folgen. Bei den Aktien könnte der Mist nach dem Kursfeuerwerk der letzten Tage allerdings geführt sein.

Kommen wir noch kurz auf Valora zu sprechen. Die Baselbieter übernehmen für eine nicht bekannte Summe die deutsche Frittenwerk. Für Branchenkenner Gian Marco Werro von der Zürcher Kantonalbank kommt der Vorstoss ins Geschäft mit Pommes Frites überraschend. Für ihn lässt sich das Synergiepotenzial noch nicht greifen. Ausserdem geht er davon aus, dass sich der Ausbau des Frittenwerk-Filialnetzes als kapitalintensiv herausstellen könnte.

Deutlich zuversichtlicher ist sein Berufskollege Elmar Sieber von der Basler Kantonalbank. Er wertet die Übernahme in Deutschland positiv und stuft die Aktien bei einem gleichbleibenden Kursziel von 200 Franken von "Marktgewichten" auf "Übergewichten" hinauf. Einziges Risiko bleibt seines Erachtens eine erneute Einschränkung des täglichen Lebens, sollte im Herbst wieder eine Pandemiewelle anrollen.

Vergangene Woche berichtete ich von auffälligen Warrants-Käufen. Ich schrieb damals:

...und...

Ich wünsche allen meinen Leserinnen und Leser ein schönes und hoffentlich sonniges Pfingst-Wochenende. In diesem Sinne: Bis am Dienstag in alter Frische.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |