Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als die Schweizerische Nationalbank (SNB) vor wenigen Tagen ihr Jahresergebnis vorlegte, ging ein Raunen durch unser kleines Land - und weit über die Landesgrenze hinaus. Nicht ohne Grund, bescherten ihr die freundlichen Finanzmärkte und der schwächere Franken doch einen Rekordgewinn von 54 Milliarden Franken.

Dass ein Überschuss von diesem Ausmass so mancherlei Begehrlichkeiten weckt, liegt da geradezu auf der Hand. Die Forderung nach einer Erhöhung der Maximalausschüttung von 2 Milliarden Franken an Bund und Kantone sowie einem einmaligen Zustupf an die Alters- und Hinterbliebenen-Versicherung (AHV) liess nicht lange auf sich warten.

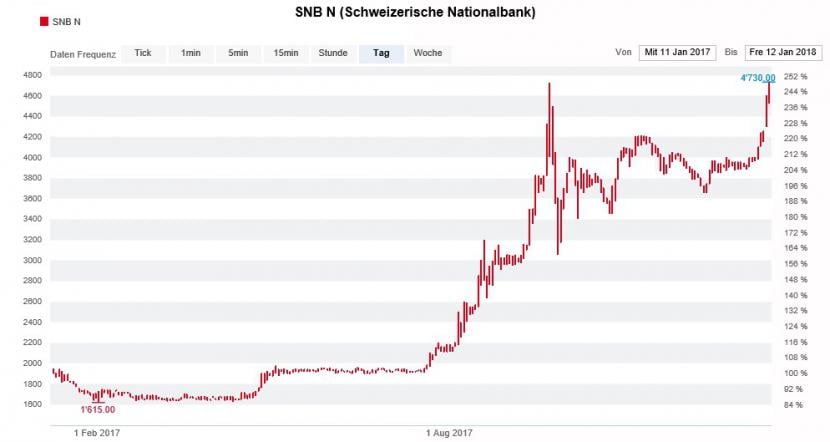

Auch an der Börse wird der Milliardengewinn frenetisch gefeiert: Seit heute Vormittag schreibt die Aktien der SNB wieder neue Kursrekorde. Die bisherige Bestmarke von Ende September bei 4'724 Franken ist Geschichte.

Die SNB-Aktien notieren mittlerweile höher als Ende September (Quelle: www.cash.ch)

Als treibende Kraft erweist sich heute einmal mehr eine aggressive Kaufempfehlung aus unserem nördlichen Nachbarland Deutschland. In einem mir zugespielten Kommentar, wähnt der bekannte Börsenbrief-Autor Hans A. Bernecker die SNB-Aktien zunächst vor einem Vorstoss auf 5'500 bis 6'000 Franken. Die Gründe seien bekannt, er werde sie demnächst aber noch weiter präzisieren, so verspricht Bernecker.

Dass der Börsenbrief-Autor mit vernünftigen Argumenten aufwarten kann, ist unwahrscheinlich, soviel steht schon heute fest. Denn das "Bundesgesetz über die Schweizerische Nationalbank" beschneidet die Rechte und Ansprüche der Publikumsaktionäre in erheblichem Ausmass.

Gesetzesanpassungen sind genauso unwahrscheinlich wie ein Rückzug der SNB von der Börse. Und so bleibt die Aktie - nicht zuletzt auch aufgrund ihres engen Marktes - vor allem eines: ein Spielball der Spekulanten.

Das hatten sich die Gründungsväter im Januar 1906 vermutlich anders vorgestellt.

+++

Es ist ruhig um Clariant geworden - trügerisch ruhig. Denn noch immer herrscht am Hauptsitz des Spezialitätenchemieherstellers in Muttenz Ausnahmezustand. Vor den Toren steht die oppositionelle Aktionärsgruppe White Tale. Eigenen Angaben zufolge ist sie Herrin über einen Fünftel aller Stimmen. Darüber hinaus dürfen sich die Amerikaner der Unterstützung einiger Mitaktionäre sicher sein.

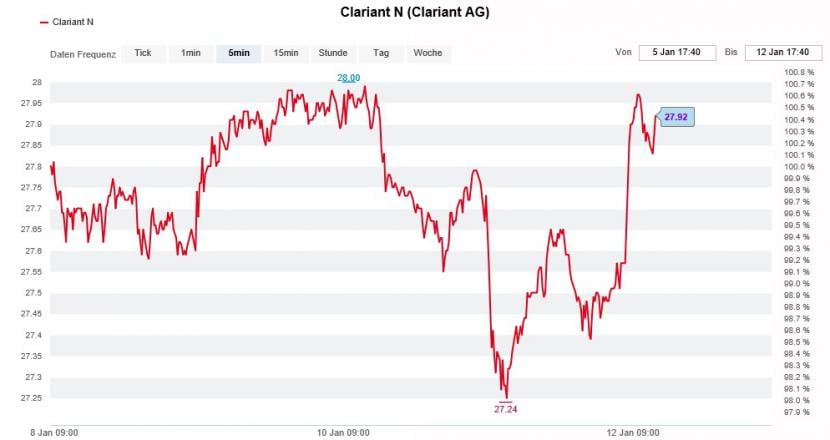

In einer Studie zur europäischen Chemieindustrie nahm Goldman Sachs gestern die Wiederabdeckung der Valoren von Clariant auf und setzte letztere mit einem 12-Monats-Kursziel von 34,40 Franken auf die viel beachtete "Conviction Buy List".

Die beiden Studienautorinnen verweisen einerseits auf vorhandenes Kosteneinsparpotenzial, argumentieren andererseits aber auch mit dem deutlich über den aktuellen Kursnotierungen liegenden Wert der einzelnen Geschäftsbereiche von 35,70 Franken je Aktie. Ganz nach dem Motto: Das Eine tun und das Andere nicht seinlassen.

Dass die aggressive Kaufempfehlung keine höheren Wellen wirft, überrascht mich doch sehr. Schliesslich zog Clariant die mächtige amerikanische Investmentbank im Juli letzten Jahres zu Rate, um den damals geplanten Zusammenschluss mit Huntsman gegen den Widerstand White Tales doch noch zum Abschluss zu bringen (siehe "Clariant engagiert Goldman Sachs für Fusion mit Huntsman" vom 31. Juli).

Die Kaufempfehlung treibt die Clariant-Aktien kräftig an (Quelle: www.cash.ch)

Alleine schon von Gesetzes wegen besteht bei Investmentbanken wie Goldman Sachs eine strikte Trennung zwischen der Beratungsabteilung für Firmen und der Aktienanalyse, dessen bin ich mir bewusst.

Wenn sich ausgerechnet Goldman Sachs mit einer aggressiven Kaufempfehlung für die Aktien des ehemaligen Beratungskunden aus dem Baselbiet gegen andere mächtige Rivalen wie Merrill Lynch stemmt, ist das von Brisanz kaum zu überbieten. Gestern stufte diese Investmentbank dieselben Valoren nämlich mit einem Kursziel von 29 Franken von "Buy" auf "Neutral" herunter.

Meines Erachtens verspricht es im Hinblick auf die Veröffentlichung des Jahresergebnisses vom 14. Februar spannend zu werden. Für diesen Tag hat Clariant den eigenen Aktionären nämlich eine Strategieanpassung in Aussicht gestellt. Kann der Spezialitätenchemiehersteller nicht mit überzeugenden Plänen aufwarten, ist es vermutlich erst einmal vorbei mit der Ruhe...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |