Der Einstand von Stadler Rail an der Schweizer Börse SIX kann sich sehen lassen. Gleich am ersten Handelstag schoss der Aktienkurs um gut 13 Prozent nach oben (cash berichtete). Seither wird allerdings ein Treten-an-Ort beobachtet.

Mit Julius Bär nimmt nun eine erste Bank die Research-Abdeckung für die Aktie des Zugherstellers auf und stuft sie mit Hold ein. Mit 44 Franken liegt das Kursziel keine 4 Prozent über dem Schlussstand vom vergangenen Freitag.

Aktie ist kein Schnäppchen mehr

Die verantwortliche Analystin räumt zwar ein, dass Stadler Rail als einer der führenden Hersteller von Passagierzügen in Europa über eine beneidenswerte Marktstellung verfügt. Auch die Wachstumsaussichten schätzt sie optimistisch ein, dürfte das Unternehmen doch von strukturellen Wachstumstreibern wie der Urbanisierung oder einem generell umweltfreundlicheren politischen Kurs profitieren.

Mit gut 13 Milliarden Franken entsprach der Auftragsbestand von Stadler Rail Ende 2018 denn auch nicht weniger als dem Siebenfachen des letztjährigen Umsatzes. Damit scheint dem Ziel einer Verdoppelung des Jahresumsatzes bis ins Jahr 2020 kaum etwas im Weg zu stehen.

Dennoch hält die Analystin alle diese Faktoren bei der Aktie bereits für eingepreist.

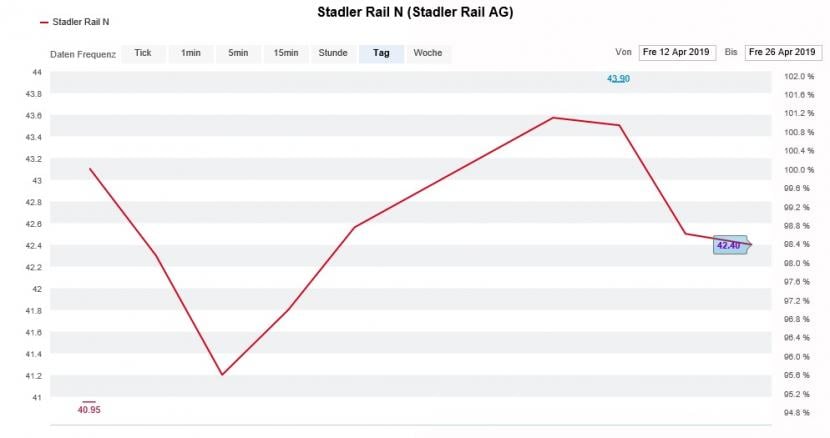

Seit dem Börsengang pendelt die Stadler-Rail-Aktie zwischen 40,95 und 43,90 Franken (Quelle: www.cash.ch)

Beim von der Julius-Bär-Analystin genannten Kurs von 44 Franken würde die Aktie von Stadler Rail mit dem für das Jahr 2020 erwarteten Jahresumsatz sowie mit einem Kurs-Gewinn-Verhältnis (KGV) von 17 auf Basis des dannzumaligen Gewinns bewertet. Beides entspräche einem Bewertungsaufschlag gegenüber ähnlich gelagerten europäischen Anbietern.

Warten auf weitere Erstabdeckungen

Sollten sich in den nächsten Tagen weitere Analysten zu Wort melden, sind vermutlich ähnliche Anlageurteile und Kursziele zu erwarten. Denn bereits beim Börsengang von vor zwei Wochen wurde der Ausgabepreis von 37 Franken in Analystenkreisen als eher stolz beurteilt.

Es bedarf mindestens einer, wenn nicht gar mehrerer Kaufempfehlungen, um der Aktie mehr Leben einzuhauchen. Impulse könnten aber auch von neuen Grossaufträgen ausgehen - wobei das Unternehmen ja bekanntlich gut ausgelastet ist. Durch neue Grossaufträge würde sich aber wenigstens die Vorhersehbarkeit für die Zeit nach 2020 verbessern.