Wenn es um die Schweizer Halbleiterindustrie geht, haben Anlegerinnen und Anleger zuletzt viel Freude mit VAT gehabt. Die Aktie des Entwicklers von Hochvakuumlösungen mit Sitz in St. Gallen stieg in den letzten zwölf Monaten um knapp 160 Prozent. Ebenfalls gut, aber lange nicht so berauschend wie VAT, lief es für Inficon. Die Aktie des Zulieferers für die Halbleiter- und Vakuumbeschichtungsindustrie weisst eine Jahresperformance von immerhin knapp 73 Prozent aus. Laut der Berenberg Bank aus Hamburg dürfte es in den nächsten zwölf Monaten genau andersherum laufen.

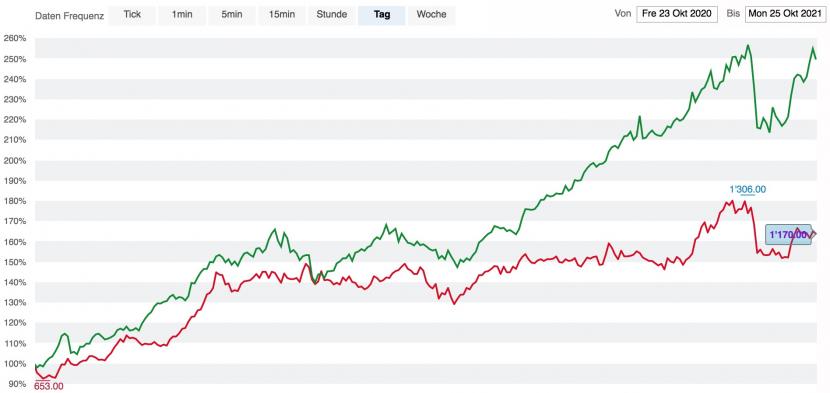

Kursentwicklungen der Aktien von VAT (grün) und Inficon (rot) in den letzten zwölf Monaten, Graphik: cash.ch.

Kursentwicklungen der Aktien von VAT (grün) und Inficon (rot) in den letzten zwölf Monaten, Graphik: cash.ch.

Berenberg erhöht das Kursziel für Inficon im Rahmen einer Branchenstudie auf 1480 von 1315 Franken und belässt die Einstufung auf "Buy". Das entspricht aktuell einem Kurspotenzial von über 25 Prozent. Die Aktie eröffnet im Handel vom Montagmorgen mit einem leichten Minus bei 1170 Franken. Der derzeitige Investitionszyklus in der Halbleiterindustrie sei im historischen Vergleich lang, ein Abschwung nicht in Sicht, schreibt Analystin Marta Bruska.

Die pandemiebedingten Einschränkungen und die "Heimarbeit"- Wirtschaft hätten die Nachfrage nach Halbleitern zu einem Zeitpunkt angekurbelt, als die Branche gerade die Talsohle des vorherigen Zyklus mit sehr geringen Lagerbeständen durchschritten hatte. Dies fiel mit den Wendepunkten mehrerer Megatrends zusammen, die eine noch nie dagewesene Nachfrage nach Chips auslösten. In diesem Umfeld sehe sie die Schweizer Halbleiter-Zulieferer weiterhin gut positioniert, um von den starken Trends zu profitieren. Sie ziehe Inficon aber den Papieren von VAT vor. Bei Inficon werde das längerfristige Margenpotenzial sowie das Wachstums- und Ertragsprofil vom Markt deutlich unterschätzt.

Die Analystin erhöht derweil das Kursziel für VAT auf 445 von 370 Franken, belässt aber die Einstufung auf "Hold". Das Hochfahren der Produktion in Malaysia und in Haag werde vom Unternehmen trotz Liefer- und Personalengpässen gut umgesetzt, schreibt Bruska. Gleichzeitig verbessere sich auch die Profitabilität in beeindruckender Art und Weise. Die Erwartungen seien aber sehr hoch und die Guidance für das vierte Quartal dürfte schwierig zu erreichen sein, so die Expertin weiter.

Etwas weniger euphorisch zeigt sich Vontobel über Inficon. Die Bank erhöht das Kursziel am Montag für Inficon nach den jüngsten Quartalszahlen zwar auf 1150 von 1090 Franken, belässt die Einstufung aber auf "Hold". Zwar sei das Messtechnikunternehmen stark gewachsen, habe allerdings wegen der anhaltenden Lieferketten-Engpässe mit Margendruck zu kämpfen, schreibt Analyst Michael Foeth. Dennoch bleibe das Unternehmen ein starker Nischen-Player mit hohen Marktanteilen in den Schlüsselmärkten.

(AWP/cash)