Viele wichtige Börsenindizes, allen voran in den USA, haben die kräftigen Kursverluste von Februar und März wieder wettgemacht. Die rapide Kurserholung ist weitgehend der raschen Reaktion der Zentralbanken und Regierungen zuzuschreiben, die im Zuge der Covid-19-Krise mit umfangreichen Stützungspaketen den Finanzmärkten und der Realwirtschaft zu Hilfe geeilt sind. Zusätzlich getrieben wurden die Aktienmärkte durch psychologische Faktoren, die sich aus Denkweisen wie "es gibt keine Alternative", "kämpfe nicht gegen das Fed (US-Notenbank)" oder "Angst, etwas zu verpassen" ergeben.

Als Folge davon scheinen nun die wichtigsten Aktienbarometer wie der S&P 500 Index eine V-förmige Konjunkturerholung zu spiegeln, trotz eines starken Rückgangs der Wirtschaftsaktivität und der Unternehmensgewinne sowie schwelender geopolitischer Spannungen.

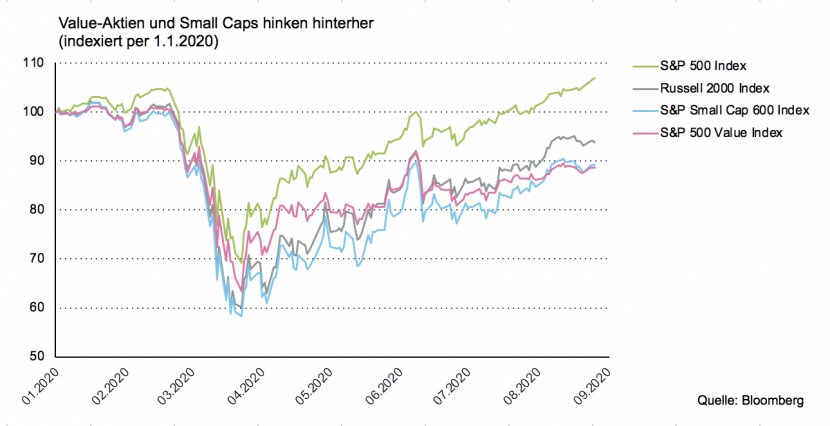

Zweigeteiltes Kursbild

Die rasche Kurserholung ist jedoch mit Vorsicht zu interpretieren. Während der S&P 500 sogar ein neues Allzeithoch erreicht hat, waren die Anleger für Aktien, die sensibler auf den Konjunkturzyklus reagieren, bislang weniger optimistisch gestimmt. Das zeigt sich an Aktienindizes, die den Kursverlauf von klein- und mittelgrosskapitalisierten Unternehmen nachzeichnen: Der S&P Small Cap 600 und der breiter gefasste Russel 2000 Index sind im Vergleich zum S&P 500 deutlich zurückgeblieben. Gleiches lässt sich für die Substanzwertaktien beobachten. Wie schon in den letzten Jahren hinken Value-Titel im jüngsten Kursaufschwung den S&P-500-Standardwerten hinterher.

Das gegenwärtige Marktbild spiegelt vor allem, dass der S&P 500 von Wachstumsunternehmen aus dem IT-Sektor dominiert wird, die negative Schocks im Durchschnitt besser absorbieren als die Value- oder Small-Cap-Gesellschaften. Hinzu kommt, dass die sogenannten FAAMG-Aktien (Facebook, Apple, Amazon, Microsoft und Google), die besonders stark zugelegt haben, fast ein Viertel der gesamten S&P-500-Marktkapitalisierung ausmachen. Diese Unternehmen werden weithin als Nutzniesser der Pandemie angesehen, weil die Corona-Krise den Strukturwandel in Richtung Digitalisierung beschleunigt hat.

Doch es sind vor allem die klein- und mittelgrossen Unternehmen, die das Rückgrat der US-Wirtschaft bilden. Das Kursbild der Small-Cap-Indizes lässt daher darauf schliessen, dass der US-Aktienmarkt letztlich eine langsamere und flachere Wirtschaftserholung einpreist – und keine V-förmige.

Ein langer Weg

Selbst wenn sich Konjunkturindikatoren wie die Einkaufsmangerindizes oder Konsumentenausgaben deutlich und schneller als erwartet vom Jahrestief erholt haben, bekräftigt die Migros Bank ihre Einschätzung, dass die US-Wirtschaftsleistung frühestens in eineinhalb Jahren wieder ihr Vorkrisenniveau erreichen wird. Der Erholungspfad hängt dabei vor allem von der weiteren Entwicklung der Corona-Pandemie ab. Zudem leidet "Main Street" in der gegenwärtigen Wirtschaftskrise deutlich stärker als "Wall Street". Mit einer Arbeitslosenquote von 10,2 Prozent im Juli sind die USA beispielsweise noch weit vom Ziel der Vollbeschäftigung entfernt.